В современном финансовом мире правильное управление сбережениями стало более важным, чем когда-либо. С учетом изменений в экономической ситуации, уровню инфляции и изменяющимся процентным ставкам, стоит задать вопрос: где хранить свои сбережения? В этой статье мы рассмотрим различные финансовые инструменты, такие как срочные депозиты (CD), сберегательные и расчетные счета, а также сберегательные облигации, и поделимся личным опытом автора о том, как он управляет своими финансами. Когда речь заходит о размещении денег, многие люди выбирают комбинацию различных финансовых инструментов, чтобы максимизировать доход и снизить риски. Каждый из этих инструментов имеет свои особенности и преимущества, которые могут подойти разным инвесторам в зависимости от их финансовых целей. Первым делом следует рассмотреть расчетные счета.

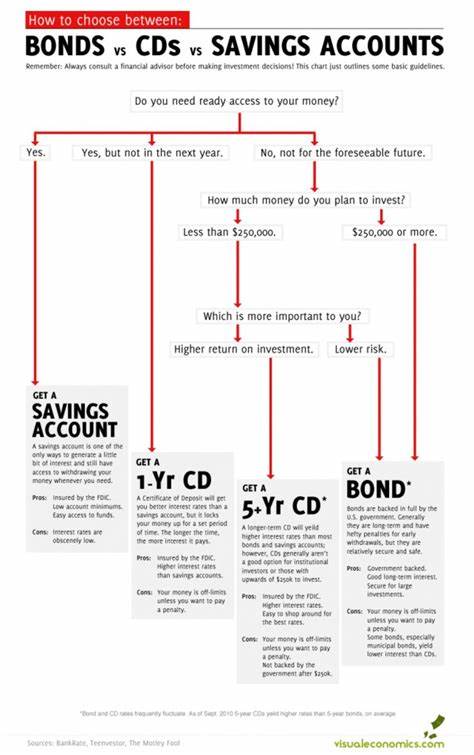

Это наиболее распространенный способ хранения денег, обеспечивающий доступность средств практически в любое время. Средства на расчетном счете всегда под рукой, что позволяет быстро расплачиваться по счетам и совершать покупки. Многие эксперты рекомендуют держать на расчетном счете сумму, достаточную для покрытия месячных расходов. Например, если ваши ежемесячные расходы составляют 50 000 рублей, разумно иметь такую же сумму на основном счете. Однако не стоит оставлять большие суммы на расчетном счете, так как процентные ставки на такие счета часто близки к нулю.

Вторым важным инструментом являются сберегательные счета. Они предлагают более выгодные процентные ставки, чем расчетные счета, что позволяет вашим средствам расти. В настоящее время многие банки предлагают высокодоходные сберегательные счета с процентными ставками, превышающими 3% годовых. Это делает их привлекательным вариантом для хранения средств, обеспечивая также достаточно высокой ликвидности. При этом такие счета идеально подходят для создания "финансовой подушки" на случай непредвиденных обстоятельств или будущих крупных покупок.

На что стоит обратить внимание, так это на сберегательные облигации или I-bonds, которые обеспечивают защиту от инфляции. Эти облигации предлагают процентную ставку, которая корректируется в зависимости от инфляции, что позволяет вашему капиталу сохранять свою покупательную способность со временем. Как правило, сберегательные облигации являются долгосрочными инвестициями, и при их покупке следует учитывать, что средства нельзя будет вывести в первые 12 месяцев. Однако после этого они становятся доступными, сохраняя при этом привлекательные процентные ставки. Среди предложений для хранения средств также стоит упомянуть срочные депозиты (CD).

Это финансовый инструмент, который позволяет инвесторам получать фиксированный доход за счет депозита на определенные сроки. При этом процентные ставки по CD, как правило, выше, чем по сберегательным счетам. Однако стоит помнить, что средства на CD фиксируются на срок до нескольких лет, и в случае их досрочного вывода может быть применен штраф. Если вам известно, что в ближайшие годы у вас не будет необходимости в этих средствах, CD может стать хорошей альтернативой для получения стабильного дохода. Важно отметить, что финансовая стратегия каждого человека будет индивидуальна и зависеть от его целей, уровня доходов и готовности к риску.

Например, активные инвесторы могут предпочесть направлять свои средства на инвестиции в акции, издержки по которым могут быть выше, но и доход, соответственно, также может быть выше. Однако для тех, кто ценит безопасность и консистентность, выбор в пользу сберегательных счетов и CD становится более логичным. При поиске оптимального размещения средств стоит также обращать внимание на изменения в экономике и процентных ставках. В период повышенной инфляции и экономической нестабильности правильное распределение активов между разными финансовыми инструментами может существенно повлиять на сохранение капитала. Гибкость — это ключевой аспект при выборе места хранения ваших средств.

Многочисленные эксперты советуют создать финансовый план, в котором будет указано, сколько денег следует хранить на расчетном счете, сколько — на сберегательном и как распределить средства между CD и облигациями. Это поможет более легко ориентироваться в своих финансах и даст возможность быстро реагировать на изменения в экономической ситуации. Наконец, важно помнить, что ваше финансовое положение и потребности могут изменяться со временем. Поэтому стоит периодически пересматривать свою стратегию хранения средств, чтобы убедиться, что она по-прежнему соответствует вашим долгосрочным целям. Например, если вам стало известно о предстоящих расходах на обучение ребенка, вы можете рассмотреть возможность перевода части своих средств на CD с целью стабильного дохода до момента, когда вам понадобятся эти деньги.

В заключение, использование различных финансовых инструментов для хранения средств может стать залогом стабильности и безопасности ваших сбережений. Важно осознавать, что каждый из этих инструментов имеет свои преимущества и недостатки, и выбор подходящего варианта будет зависеть от вашего индивидуального финансового положения, целей и готовности к риску. Используя комбинацию расчетных и сберегательных счетов, CD и облигаций, вы сможете создать надежный финансовый механизм, который поможет вам не только сохранить ваши средства, но и обеспечить их рост в долгосрочной перспективе.