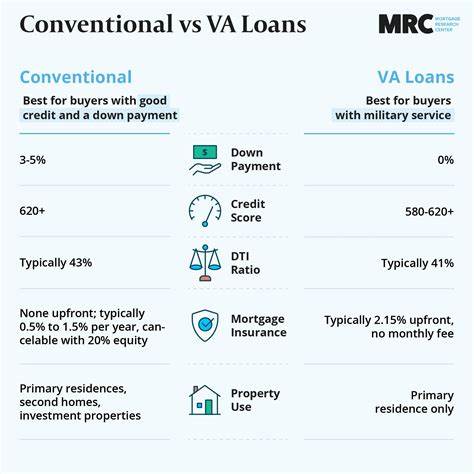

Вопрос выбора между VA-кредитом и традиционной ипотекой остается актуальным для многих покупателей жилья, особенно для военнослужащих, ветеранов и их семей. Обе формы кредитования предлагают свои преимущества и могут стать оптимальным решением в зависимости от индивидуальных жизненных обстоятельств, финансового положения и целей. Понимание основных различий, условий и критериев поможет принять правильное финансовое решение, минимизировать расходы и максимально быстро получить собственное жилье. VA-кредит, или ипотека, поддерживаемая Департаментом по делам ветеранов США, предоставляется активным военнослужащим, ветеранам и некоторым членам семей. Это особый вид государственной поддержки, который обеспечивает определенные льготы и финансовые преимущества, недоступные большинству заемщиков при традиционном ипотечном кредитовании.

Основная его отличительная черта — гарантированная поддержка со стороны государства, что снижает риски для банков и позволяет предлагать более выгодные условия. В отличие от VA-кредита, обычная ипотека или conventional loan — это классический банковский продукт, не имеющий специальной государственной защиты. Эти кредиты обычно соответствуют стандартам финансовых организаций, таких как Fannie Mae и Freddie Mac, что позволяет гибко подходить к величине первоначального взноса, процентным ставкам и требованиям к кредитной истории. Одним из ключевых факторов, который должен учитывать заемщик при выборе между этими двумя вариантами, являются требования к кредитному рейтингу и финансовому положению. Для VA-кредита прямых минимальных требований к кредитной истории нет — решения принимаются индивидуально каждым банком.

Обычно кредиторы предпочитают, чтобы балл потенциального заемщика был не ниже 620, однако возможны исключения, особенно при наличии значительного первоначального взноса. Обычные ипотечные кредиты, наоборот, имеют достаточно четкие требования к кредитной истории, минимальный желательный балл 620, а для получения выгодных условий ставка повышается с ухудшением кредитного рейтинга. Подчеркнем, что высокий кредитный балл в этом случае открывает доступ к пониженной процентной ставке и снижает риск отказа. Первоначальный взнос также играет значимую роль в выборе. Здесь VA-кредит дает соглашение без необходимости вносить первоначальный взнос вовсе, что является огромным преимуществом для заемщиков, не имеющих значительных накоплений.

Никакие обязательные платежи в этой части не установлены. В то же время conventional loan часто предполагает минимум от 3% до 20% от стоимости жилья, с соответствующим влиянием на ежегодные процентные расходы и право на отсутствие страховки. Важным аспектом, который надо учитывать, является требование к страховке. Ипотечное страхование или private mortgage insurance (PMI) обязательно при conventional loan, если первоначальный взнос составляет менее 20%. Это дополнительная статья расходов, которая защищает банк в случае дефолта заемщика.

VA-кредит не предусматривает необходимости в ипотечном страховании, вместо этого заемщик оплачивает VA funding fee — государственную комиссию, размер которой варьируется от 1,25% до 3,3% от размера кредита. Иногда ее можно включить в сумму кредита, что снижает финансовую нагрузку на старте. Требования к назначению и использованию жилья значительно отличаются. VA-кредит предполагает, что заемщик будет использовать приобретенную недвижимость как основное место жительства. Возможны определённые исключения, в частности при необходимости смены места службы или в случае семейных обстоятельств, но в целом кредит не предназначен для покупки второго дома или инвестиционной недвижимости.

Conventional loan не накладывает подобных ограничений: вторичное жилье или инвестиции становятся доступны за отдельными условиями и могут иметь повышенную ставку или более жесткие требования. Долговая нагрузка или debt-to-income ratio — важный показатель платежеспособности заемщика, который учитывается банками как при VA-кредите, так и при обычной ипотеке. Для VA-кредита предпочтительным считается показатель не выше 41%, при conventional loan диапазон более гибкий — от 36% до 45%, а иногда банки готовы идти и на 50%, если заемщик демонстрирует финансовую устойчивость и высокую кредитную надежность. Процентные ставки — важнейший фактор, влияющий на итоговую стоимость займа и ежемесячные выплаты. VA-кредиты обычно предлагает более низкие процентные ставки, что связано с государственной гарантией и меньшими рисками для кредиторов.

Однако при хорошем кредитном рейтинге и большом первоначальном взносе conventional loan способен конкурировать по ставкам, особенно при внесении 20% и более. Что касается закрывающих расходов, VA-кредиты требуют уплаты затрат в размере от 1% до 6% от общей суммы займа. У продавца есть возможность внести определенные уступки, которые ограничены 4% от суммы кредита. Обычные ипотечные кредиты сопровождаются затратами от 2% до 5% от стоимости жилья, а продавец может предложить широкий спектр уступок — от 2% до 9%, что зависит от типа приобретенной недвижимости и параметров соглашения. Важно выделить основные преимущества VA-кредита для военных и ветеранов: отсутствие первоначального взноса, освобождение от PMI, возможность получить более низкие процентные ставки и более мягкие требования к кредитной истории и долговой нагрузке.

Для тех, кто соответствует критериям, это реальная возможность облегчить процесс приобретения жилья и существенно сэкономить. С другой стороны, VA-кредит связан с ограничениями в применении — дом должен стать основным местом проживания, а наличие VA funding fee увеличивает общую сумму расходов. Кроме того, заемщик начнет формировать капитал в доме только после регулярных выплат по ипотеке, что требует определенного времени и дисциплины. Обычные ипотечные кредиты подходят тем, кто не имеет права на VA-кредит, предпочитает гибкость в использовании недвижимости и готов внести значительный первоначальный взнос для снижения процентных расходов. Это хороший выбор для покупателей с хорошей кредитной историей и стабильным доходом, планирующих покупку домов как для жилья второй очереди или инвестиций.