В последние недели американский фондовый рынок испытывает серьезное давление вследствие комбинации негативных факторов, среди которых ключевыми стали новые импортные тарифы, объявленные администрацией, и разочаровывающие данные по росту занятости в США. Высокая волатильность на рынках заставила инвесторов пересмотреть свои стратегии и ожидания относительно экономического развития и монетарной политики Федеральной резервной системы. Данная ситуация вызывает обеспокоенность как у участников рынка, так и у экономистов, учитывая глубокие экономические и геополитические последствия обозначенных событий. Снижение основных индексов на американском фондовом рынке стало заметным сигналом изменения настроений. Индекс S&P 500 зафиксировал падение на 1,70%, Dow Jones Industrial Average упал на 1,48%, а Nasdaq 100 снизился на 2,01%.

По состоянию на утро торгов, электронные фьючерсы также демонстрируют отрицательную динамику, что свидетельствует о сохранении негативного настроя у инвесторов. Это падение связано с широким спектром факторов, в центре которых — введение президентом новейших тарифов на импортные товары с целью защиты национальной экономики и изменения торговой политики США. Президент объявил новые меры, предусматривающие 10-процентные минимальные глобальные тарифы и 15-процентные или более высокие для стран, имеющих торговые излишки с США. Эти тарифы вступают в силу в августе и существенно повысят средний уровень таможенных ставок, что уже вызвало опасения среди бизнеса и экономистов о возможном снижении глобального экономического роста. По оценкам Bloomberg Economics, средний тариф увеличится до 15,2% с текущих 13,3%, что значительно превысит показатель в 2,3% за 2024 год до анонса новых пошлин.

Данные о занятости в США также оказались ниже ожиданий. В июле прирост занятости составил всего 73 тысячи рабочих мест против прогнозируемых 104 тысяч, а ревизия статистики за июнь показала снижение с 147 тысяч до 14 тысяч новых рабочих мест. Уровень безработицы при этом не претерпел существенных изменений и остался на уровне 4,2%. Рост средней почасовой оплаты труда оказался более высоким, чем ожидалось, что поддерживает инфляционные ожидания среди инвесторов и экономистов. Слабые данные по рынку труда усилили опасения относительно перспектив экономического роста и стимулов со стороны Федеральной резервной системы.

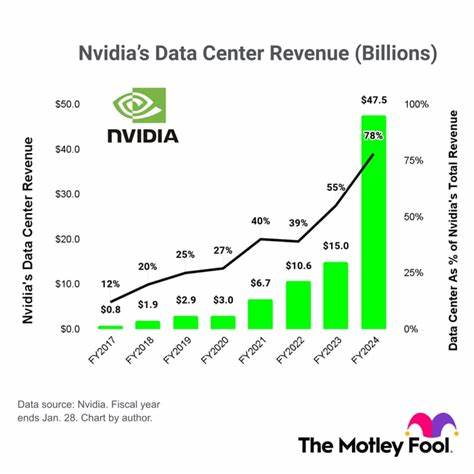

В ответ на эти цифры доходность 10-летних государственных облигаций США упала до четырехнедельного минимума около 4,241%, а вероятность снижения процентных ставок в сентябре выросла с 40% до 85%. Снижение доходности облигаций часто воспринимается как сигнал ожидания замедления экономики или монетарного смягчения, что в свою очередь оказывает двойственное влияние на рынок акций. Технологический сектор испытывает дополнительное давление, на что значительное влияние оказало падение акций Amazon на фоне откровенно слабых прогнозов по операционной прибыли во втором квартале. Снижение стоимости акций крупнейших игроков сектора приводит к падению всего индекса Nasdaq, усугубляя общее состояние рынка. Фактор недоверия к ключевым компаниям высокотехнологичного сегмента вместе с неопределенностью вокруг торговой политики и макроэкономической статистики создает весьма нестабильную ситуацию для инвесторов.

Торговые пошлины на канадские товары также были повышены — с 25% до 35%, что дополнительно усложняет двусторонние торговые отношения в североамериканском регионе и способствует появлению новых точек напряжения на рынке. Эксперты отмечают, что растущий уровень протекционизма может отрицательно сказаться на цепочках поставок и увеличить издержки для компаний по всему миру. Воздействие этих изменений выходит далеко за рамки США и оказывает влияние на глобальные рынки и экономику. Повышение тарифов неизбежно ведет к росту затрат для импортеров и производителей, что может привести к росту цен для конечных потребителей и снижению спроса. Такие процессы способствуют нестабильности на рынках и сопровождаются усилением волатильности.

Инвесторам рекомендуется проявлять повышенную осторожность, внимательно отслеживая новости экономической и политической сферы. Многие аналитики советуют диверсифицировать портфели, учитывая растущие риски, связанные с торговыми войнами и непредсказуемостью рынка труда. В среднесрочной перспективе особое внимание стоит уделять компаниям с устойчивой бизнес-моделью и сильными фундаментальными показателями, которые способны противостоять экономическим потрясениям. Кроме того, перспективность инвестиций во внешний рынок и альтернативные активы может получить дополнительную поддержку на фоне текущей неопределенности. Золото и другие защитные активы, как правило, привлекают внимание в периоды нестабильности, а локальные возможности в некоторых секторах экономики остаются привлекательными для долгосрочных инвестиций.

Подводя итог, падение фондового рынка на фоне новых тарифов и слабых данных по занятости в США — это вызов, требующий от всех участников финансового рынка серьезного анализа и осознанного подхода к управлению рисками. Эффекты от введения тарифов и динамика занятости будут внимательно мониториться в ближайшие месяцы, определяя направление рынка и формируя новые экономические ориентиры. Важно учитывать влияние этих факторов на потребительский спрос, производство и международные торговые отношения для понимания будущих трендов и возможностей в сфере инвестиций.