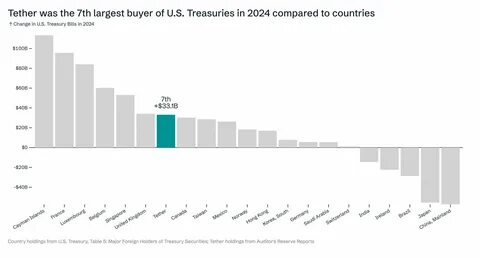

В последние годы мы наблюдаем резкий рост интереса к криптовалютам и альтернативным финансовым системам. Среди них особое внимание привлекают стейблкоины, которые обещают обеспечить стабильность и предсказуемость курсов, что делает их привлекательными как для инвесторов, так и для повседневных пользователей. Однако подобные инновации также вызывают серьезные опасения у центральных банков, в частности, Европейского центрального банка (ЕЦБ). В одном из своих недавних заявлений главный экономист ЕЦБ отметил, что цифровой евро может быть ключевым инструментом для Европы в борьбе с влиянием стейблкоинов и крупными неблагоприятными технологическими компаниями. Что такое цифровой евро? Цифровой евро — это электронная версия обычной европейской валюты, предназначенная для использования в онлайн-транзакциях.

Это форма центральной цифровой валюты, которую поддерживает ЕЦБ, и она предполагает сохранение всех преимуществ традиционной валюты, таких как стабильность и надежность, при одновременном использовании современных технологий для повышения удобства и скорости платежей. Зачем нужен цифровой евро? 1. Соперничество со стейблкоинами. Стейблкоины, такие как USDT и USDC, приобрели популярность благодаря своей стабильности. Если ЕЦБ не разработает свою собственную цифровую валюту, то европейцы могут начать использовать стейблкоины для повседневных транзакций.

Это подрывает суверенитет валюты и уменьшает влияние ЕЦБ на финансовую систему. 2. Защита от влияния глобальных технологий. В последние годы наблюдается рост влияния крупных технологических компаний, таких как Facebook (Meta) и Google, которые разрабатывают свои собственные цифровые валюты. Это может привести к ситуации, когда такие компании начнут оказывать влияние на денежную политику и финансовую систему Европы.

Цифровой евро может стать защитным барьером против этого влияния. 3. Поддержка инноваций и цифровизации. Цифровой евро будет способствовать развитию цифровой экономики и созданию новых бизнес-моделей. Он может стать основой для расширения возможностей в сфере электронных платежей, смарт-контрактов и других технологий, которые могут изменить лицо финансового сектора.

4. Улучшение финансовой инклюзии. Цифровой евро может повысить доступность финансовых услуг для людей, у которых нет доступа к традиционным банковским услугам. Это обеспечит более широкие возможности для граждан и бизнеса, особенно в отдаленных и неблагополучных регионах. Вызовы и риски.

Несмотря на множество преимуществ, введение цифрового евро также связано с рисками. Например, проблемы с безопасностью и конфиденциальностью данных могут негативно сказаться на доверии пользователей. Необходимо найти баланс между прозрачностью и защитой личной информации. Также существует риск того, что быстрые и удобные цифровые платежи могут привести к чрезмерному потреблению и долговым проблемам среди населения. Роль ЕЦБ в создании цифрового евро.

ЕЦБ активно исследует вопрос введения цифрового евро и проводит консультации с различными заинтересованными сторонами, включая банки, предпринимателей и граждан. Важно, чтобы новая валюта была адаптирована к потребностям общества и отвечала на вызовы времени. ЕЦБ уже запустил эксперименты в этой области, чтобы понять, как цифровой евро будет функционировать на практике. Он должен быть безопасным, доступным и простым в использовании. Международные примеры.

Европа не одна в своих стремлениях создать цифровую валюту. Страны по всему миру, такие как Китай, США и Швеция, также исследуют возможность внедрения своих цифровых валют. Например, Китай уже запустил тестирование своей цифровой юани, а Швеция активно разрабатывает e-krona. Эти страны осознают, что цифровые валюты могут изменить финансовый ландшафт и хотят быть в авангарде этого процесса. Заключение.

Цифровой евро может стать важным инструментом в противостоянии вызовам, связанным со стейблкоинами и влиянием неблагоприятных технологий. ЕЦБ понимает значимость создания цифровой валюты и активно работает над проектом. Важно, чтобы этот процесс был прозрачным и учитывал мнения всех заинтересованных сторон. Будущее цифрового евро будет зависеть от того, как Европа сможет адаптироваться к быстро меняющемуся финансовому окружению и использовать возможности, которые предоставляет новая эпоха цифровых технологий.