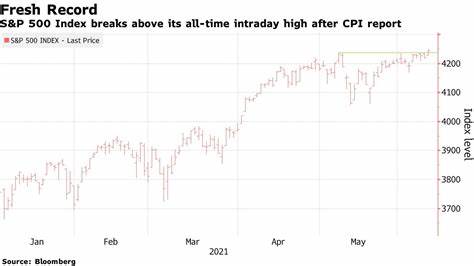

Акции падают с пиковых значений: теплый индекс потребительских цен и охлаждение на рынке труда 10 октября 2024 года, Нью-Йорк. Рынки акций столкнулись с коррекцией после достижения исторических максимумов, когда данные показали, что инфляция оказалась выше ожидаемой, а рынок труда замедлил свой рост. Это обострило дискуссии о следующих шагах Федеральной резервной системы (ФРС) США. После того как индекс S&P 500 достиг нового исторического максимума, он, казалось, сделал шаг назад. Хотя данные, обнародованные в четверг, не были восприняты инвесторами как катастрофические, они подчеркнули сложную задачу ФРС — вернуть инфляцию к целевым 2%, не охладив слишком сильно рынок труда.

На данный момент трейдеры облигаций продолжают ставить на то, что центральный банк снизит процентные ставки на 25 базисных пунктов в ноябре. Трое членов Федеральной резервной системы — Джон Уильямс, Остин Гулсби и Томас Баркин — не обратили внимания на результаты, превышающие прогнозы, отмечая, что чиновники могут продолжить снижение ставок. Тем не менее, среди них был и Рапhael Бостик из Федеральной резервной системы Атланты, который в интервью Wall Street Journal заявил, что в сентябрьских прогнозах он предполагал одно дополнительное сокращение на 25 базисных пунктов в этом году. В 2024 году у ФРС запланированы еще два совещания. Крис Ларкин из E*Trade от Morgan Stanley отметил: «Одно чуть более горячее, чем ожидалось, чтение CPI не означает, что новая волна инфляции была unleashed, но тот факт, что это произошло на фоне роста недельных заявок на пособие по безработице, может добавить к краткосрочной рыночной неопределенности.

Эти данные не были хорошими, но это не означает, что они разрушили более широкий прогноз устойчивого экономического роста и умеренной инфляции». В своем анализе под названием «Квестия ФРС: теплый инфляционный фон и прохладный рынок труда» Куинси Кросби из LPL Financial подчеркивает, что последние экономические данные не совпадают с теми условиями, которые ФРС хочет видеть. «Если данные об инфляции будут продолжать указывать на общее повышение цен на фоне охлаждающегося рынка труда, следующее заседание ФРС, безусловно, вызовет более напряженные дискуссии о том, какой из мандатов ФРС имеет приоритет», — говорит она. На этой негативной ноте индекс S&P 500 упал на 0,2%. Большинство основных секторов также показали снижение, хотя акции энергетического сектора стали исключением, так как цены на нефть снова начали расти на фоне ожиданий реакции Израиля на ракетный удар Ирана.

Акции крупных технологических компаний оказались смешанными: Nvidia Corp. поднялась в цене, а Apple Inc. — упала. Tesla Inc. немного снизилась в цене перед запуском полностью автономного автомобиля компании.

Доходность 10-летних казначейских облигаций осталась практически неизменной на уровне 4,07%. Индекс Bloomberg Dollar Spot также показал незначительные колебания. Как отмечают аналитики на Уолл-стрит, последние данные о CPI снизили энтузиазм относительно снижения ставок в следующем месяце. Брэт Кенвелл из eToro подчеркивает: «Отчет по CPI не станет хорошей новостью для оптимистов в отношении будущих снижений ставок, и если другие факторы увеличат неопределенность, это может послужить краткосрочной отговоркой для отступления рынков, особенно на фоне исторических максимумов S&P 500». По мнению Дэвида Донобедиана из CIBC Private Wealth US, «ФРС заявила, что последний этап достижения их цели по инфляции будет сложным, и это то, что мы на данный момент и наблюдаем».

Несмотря на предварительные прогнозы, эксперты ожидают снижения ставок на четверть процентного пункта в ноябре, а также на аналогичную величину в декабре. Несмотря на мнения экспертов, некоторые аналитики считают, что недавние данные о инфляции могут указать на дальнейшее снижение ставок. Джим Бэрд из Plante Moran Financial Advisors отмечает: «Отчет был достаточно хорош, чтобы укрепить доводы за очередное снижение на 25 базисных пунктов. Инфляция не снизилась настолько быстро, чтобы оправдать ускоренный темп снижения политики, но неожиданное повышение также не было достаточным, чтобы вызвать серьезные вопросы по поводу основного тренда дисконтирования». Согласно многим прогнозам, ФРС все еще не в состоянии объявить о завершении своей борьбы с инфляцией.

«Путь к целевым 2% остается сложным и местами ухабистым, — говорит Марк Хамрик из Bankrate. — Учитывая дву mandata ФРС, стремящейся к максимальной занятости и стабильным ценам, будет интересно увидеть следующий ежемесячный отчет по рабочим местам в начале ноября перед следующим объявлением о ставках». Ключевые события этой недели включают начало сезона отчетности банков Wall Street, с первыми отчетами от JPMorgan и Wells Fargo, а также данные по индексу цен производителей и исследованию потребительских настроений Университета Мичигана, которые будут обнародованы в пятницу. В это время среди корпоративных новостей стоит выделить не самые лучшие прогнозы Delta Air Lines Inc. по прибыли и продажам на оставшиеся месяцы года, что свидетельствует о медленном восстановлении после сложного летнего туристического сезона.

В свою очередь, Domino’s Pizza Inc. снизила свои прогнозы по росту продаж и количеству новых мест, что также говорит о снижении потребительских трат в ресторанной отрасли. Компании Pfizer Inc. на этой неделе объявили о юридических мерах против двух бывших топ-менеджеров, которые работали с активным инвестором Starboard Value для инициирования изменений в компании. GXO Logistics Inc.

, предоставляющая услуги цепочки поставок, изучает возможность продажи, согласно информации, полученной от осведомленных источников. Таким образом, текущая ситуация на финансовых рынках демонстрирует смешанные сигналы. В то время как инвесторы сосредоточены на данных о инфляции и состоянии рынка труда, важно наблюдать за тем, какие решения примет Федеральная резервная система на следующем заседании. Интересно, что изменения в глобальной экономике могут оказать значительное влияние на фондовый рынок и дальнейшие действия центральных банков в крупных экономиках мира.