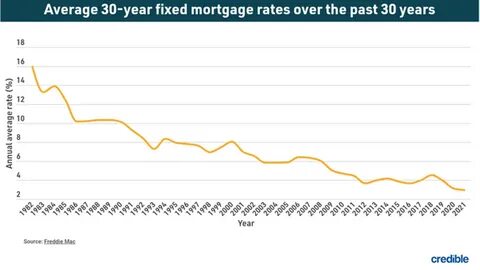

Средняя ставка по 30-летней ипотеке в США снизилась до 6,81%, что отражает незначительное ослабление после периода стабильно высоких показателей, наблюдаемых в последние два месяца. Эта ставка, оставаясь на одном из самых высоких уровней за последнее время, демонстрирует важные тенденции и изменения, которые влияют как на рынок жилья, так и на экономику в целом. Ипотечные ставки являются ключевыми индикаторами здоровья жилищного рынка и доверия потребителей. Высокие ставки затрудняют приобретение новых домов для многих семей, увеличивая финансовую нагрузку на заемщиков. Тем не менее, небольшое снижение ставок, которое наблюдается сейчас, может повлиять на повышение активности на рынке недвижимости, стимулируя потенциальных покупателей и инвесторов.

Одним из главных факторов, влияющих на ставки по ипотеке, является политика Федеральной резервной системы США. Решения по ключевой процентной ставке, программа сдерживания инфляции и общая экономическая стратегия оказывают значительное воздействие на стоимость заимствований. В условиях текущей экономической неопределенности регулятор старается балансировать между борьбой с инфляцией и поддержкой экономического роста, что отражается в динамике ипотечных ставок. Кроме того, на уровни ипотечных ставок влияет динамика рынка облигаций, особенно доходность 10-летних казначейских облигаций. Рост доходности заставляет кредиторов повышать ставки по ипотеке, чтобы поддерживать доходность по своим кредитным продуктам.

В последние месяцы доходность таких облигаций демонстрировала колебания, что способствовало высокой волатильности на рынке ипотечного кредитования. Нельзя обойти вниманием и влияние внешних факторов, таких как глобальная экономическая ситуация, политическая нестабильность и геополитические события. Они могут провоцировать изменения в настроениях инвесторов и банковских учреждений, что, в свою очередь, отражается на процентных ставках по ипотеке. Для потенциальных заемщиков понимание текущей ситуации на рынке ипотечных ставок крайне важно при принятии решений о покупке жилья или рефинансировании существующих кредитов. Несмотря на сравнительно высокая ставка в 6,81%, грамотное планирование и консультации с финансовыми специалистами могут помочь минимизировать затраты и выбрать наиболее выгодные условия.

Продолжающаяся высокая ставка по ипотеке может замедлить рост рынка недвижимости, но также заставляет игроков рынка искать альтернативные инструменты инвестирования и финансирования жилья. Это стимулирует развитие программ помощи заемщикам от банков и государственные инициативы, направленные на улучшение доступности жилья. Прогнозы экспертов указывают на возможное сохранение текущего уровня ставок в ближайшие месяцы с вероятностью дальнейших колебаний в зависимости от макроэкономических показателей и действий регулятора. Для участников рынка крайне важно внимательно следить за новостями, анализировать экономические данные и выстраивать долгосрочные стратегии с учетом возможных изменений. Таким образом, снижение средней ставки по 30-летней ипотеке до 6,81% представляет собой важный сигнал в контексте текущей экономической ситуации в США.

Это свидетельствует о наличии определенных возможностей для заемщиков при сохранении значительной осторожности и внимания к деталям. Рынок продолжается оставаться динамичным, и понимание его тонкостей помогает принимать более взвешенные решения в области жилищного кредитования и инвестиций в недвижимость.