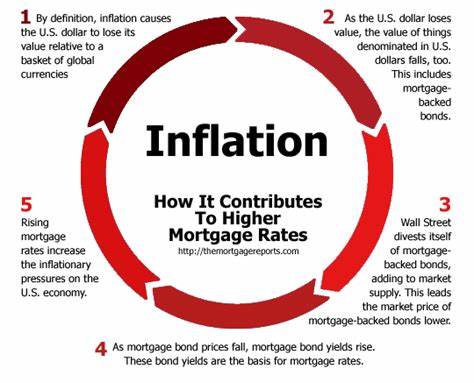

Инфляция в Великобритании продолжает оставаться важной экономической темой, вызывая беспокойство у всех слоев населения. Как стало известно из последних данных, уровень инфляции за ноябрь 2024 года составил 2,6%, что выше предыдущего показателя в 2,3% за октябрь. Эти цифры выходят за рамки целевого уровня в 2%, установленного Банком Англии. Основные причины роста инфляции включают в себя увеличение цен на моторные топлива, подержанные автомобили и одежду. Однако как это влияет на доступность ипотек, накопления и инвестиции граждан? Разберемся в подробностях.

В первую очередь, рост инфляции непосредственно сказывается на ипотечном рынке. Ипотечные ставки остаются высокими на протяжении последних двух лет, создавая финансовое давление на рынок жилья. Для тех, кто впервые покупает жилье, высокие ставки кредитования затрудняют возможность выхода на рынок недвижимости. Существующие владельцы жилья сталкиваются с ипотечным шоком, когда срок действия их фиксированных ставок заканчивается. В настоящее время средняя ставка по двухлетней фиксированной ипотеке составляет 5,46%.

Ипотечные ставки тесно связаны с ключевой процентной ставкой, установленной Банком Англии, хотя не всегда напрямую. После последнего снижения процентной ставки в ноябре многие кредиторы начали повышать свои ипотечные ставки. Однако в последние недели это стало менее заметно, и ряд кредиторов начали снижать ставки перед окончанием года. Учитывая текущую ситуацию, эксперты считают маловероятным, что Банк Англии примет решение о дальнейшем снижении ставок, пока инфляция продолжает расти. Для заемщиков это означает, что в обозримом будущем значительных изменений в ипотечных ставках ожидать не стоит.

Специалисты рекомендуют тем, кто скоро будет рефинансировать свою ипотеку, внимательно рассмотреть доступные варианты и начать оценивать свои возможности уже за три-ши сти месяца до окончания фиксированного срока. Многие кредиторы предлагают возможность зафиксировать ставку заранее, что может защитить от возможных повышений в будущем. На фоне роста инфляции также возникает проблема для тех, кто сохраняет свои сбережения. Банк Англии, возможно, замедлит дальнейшие снижения процентных ставок, что может привести к меньшим темпам падения ставок по сберегательным вкладам. В то время как некоторые предложения по сбережениям все еще могут перекрывать уровень инфляции, общая тенденция заключается в том, что сберегательные ставки снижаются.

На данный момент средняя ставка по легкодоступным сберегательным счетам составляет 2,91%, и хотя на рынке по-прежнему можно найти более выгодные предложения, такие как ставки до 4,8%, их становится все меньше. Рост цен на товары и услуги приводит к тому, что реальные доходы от сбережений уменьшаются, поскольку деньги теряют свою покупательную способность. Специалисты настоятельно рекомендуют проверять ставки по своим сберегательным вкладам и удостовериться, что они не ниже уровня инфляции. Было бы разумно рассмотреть возможность открытия фиксированного сберегательного счета, если у вас есть деньги, которые вы не собираетесь тратить в ближайшее время. Это позволит защитить ваши сбережения от дальнейшего падения ставок.

Что касается инвестиционного рынка, то здесь ситуация также непростая. Хотя фондовые рынки не являются официально связанными с инфляцией или процентными ставками, они все же чувствительны к изменениям в экономической ситуации. Высокая инфляция ухудшает реальные доходы для инвесторов, поскольку их доходы от инвестиций могут не перекрывать увеличивающиеся цены на товары и услуги. Некоторые эксперты отмечают, что этот фактор может привести к изменениям в портфелях инвесторов, так как повышенная привлекательность сберегательных счетов и краткосрочных облигаций может побудить людей пересмотреть свои вложения. Тем не менее, в условиях неопределенности важно внимательно отслеживать ситуацию и корректировать свои investment allocations, чтобы подготовиться к изменению финансовых условий.

Для пенсионеров и тех, кто собирается на пенсию в ближайшее время, рост инфляции также может иметь серьезные последствия. В таких обстоятельствах особенно важно следить за уровнем инфляции и адаптировать свои стратегии к изменениям на рынке. Пенсионные фонды, как правило, переориентируются на менее рискованные активы по мере приближения клиентов к пенсии, что может снизить потенциальную доходность в условиях растущей инфляции. Поскольку инфляция продолжает расти, финансовые консультанты подчеркивают важность регулярного пересмотра своих финансовых планов. Это необходимо для максимизации потенциальной доходности и защиты от финансовых рисков, связанных с инфляцией.

Лица, находящиеся на пенсионных выплатах, должны внимательно отслеживать изменения в ценах, чтобы не оказаться в сложной ситуации. Таким образом, рост инфляции подтверждает, что в нынешних экономических условиях важно принимать взвешенные решения относительно ипотек, сбережений и инвестиций. Желая защитить свои финансы, гражданам следует внимательно следить за предложениями на рынке, пересматривать свои стратегии и планировать действия в условиях нестабильности. В конце концов, уверенность в финансовом будущем зависит от умения адаптироваться к изменяющимся условиям и грамотно управлять своими активами.