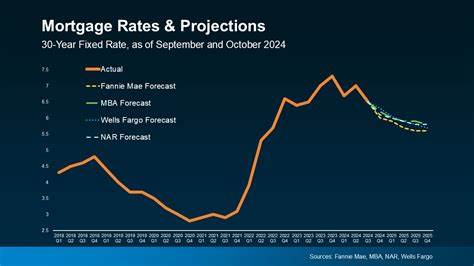

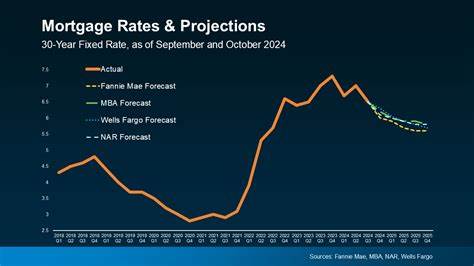

Ипотечные ставки на протяжении последнего года оставались преимущественно стабильными, что вызвало множество вопросов у потенциальных заемщиков и аналитиков. Главный вопрос, который волнует рынок – когда же ставки наконец начнут снижаться? Ответы на него зависят от множества факторов, связанных как с внутренней экономикой ведущих стран, так и с глобальными финансовыми трендами. За последний год средняя ставка по 30-летним ипотечным кредитам находилась в диапазоне от 6,17% до 7,04%. Несмотря на незначительные колебания, общая тенденция вырисовывалась таким образом, что ставки в целом оставались на достаточно высоком уровне, особенно по сравнению с историческими значениями начала 2020-х, когда ипотека была доступна под менее 3%. Одним из ключевых факторов, влияющих на ипотечные ставки, является политика Федеральной резервной системы США (ФРС).

Снижение базовой процентной ставки дважды за 2025 год дало некоторую надежду на скорое падение ипотечных ставок. Однако в реальности изменения оказались менее впечатляющими – после первоначального снижения ставки по ипотеке чуть увеличились, что связано с текущей динамикой рынка 10-летних государственных облигаций США. Ипотечные кредиты напрямую не зависят от решения ФРС о ключевой ставке, но общие настроения и ожидания рынка, как правило, оказывают прямое влияние. Когда инвесторы и заемщики ожидают снижения ключевой ставки, ипотечные ставки начинают снижаться заранее, но после официального решения могут остаться на прежнем уровне или даже увеличиться. Другой важный фактор – доходность 10-летних казначейских облигаций США, которая сейчас составляет около 4,14%.

Она играет роль ориентировочного индикатора для долгосрочных ставок по кредитам, в том числе и ипотеке. Между доходностью облигаций и ипотечными ставками существует определенный спред, который отражает дополнительные риски и расходы кредиторов. В текущих условиях спред сократился, что отчасти объясняет снижение ипотечных ставок по сравнению с прошлогодними. Но несмотря на то, что ставки стали чуть ниже, рынок остается сложным для заемщиков. Высокие цены на жилье из-за низкого предложения и высокого спроса сочетаются с относительно высокими кредитными ставками.

Эта связка делает покупку жилья менее доступной для многих, особенно для молодых семей и первичных покупателей. Когда же можно ожидать ощутимого снижения ипотечных ставок? Прогнозы экспертов разнятся. Прогнозы от Ассоциации ипотечных банкиров указывают на сохранение ставок на уровне около 6,4% в 2026 году с небольшими колебаниями в 2027 году. В то время как некоторые аналитические агентства, например Fannie Mae, ожидают снижение ставок до 5,9% к концу следующего года. Важную роль в формировании ставки играют не только макроэкономические показатели, но и уровень инфляции, динамика занятости и темпы экономического роста.

Если центральные банки продолжат борьбу с инфляцией, удерживая процентные ставки на высоком уровне, расчета на быстрое снижение ипотечных ставок ожидать не стоит. Кроме того, стоит учитывать, что на характеристики рынка влияют такие глобальные факторы, как геополитические риски, мировой цепочки поставок и колебания валютных курсов. Все это создает дополнительную неопределенность и заставляет оценивать рынок более комплексно. Многие заемщики задаются вопросом, стоит ли им ждать снижения ставок, прежде чем брать ипотеку. Однако эксперты едины во мнении, что постоянное ожидание снижений может быть ошибочным шагом.

Во-первых, ставки уже снизились в сравнении с прошлым годом, а во-вторых, цены на недвижимость не обещают существенного падения в ближайшее время, особенно в популярных регионах и мегаполисах. Наилучшей стратегией для покупателей и инвесторов является оценка своих финансовых возможностей и выбор оптимального жилья с учетом текущих условий рынка. Более того, есть смысл рассматривать различные продукты ипотечного кредитования, например, 15-летние кредиты с более низкой процентной ставкой или использование программ с начальными выкупными сборами, позволяющими снизить ставку в первые годы. Не стоит забывать и о тех альтернативах, которые могут сделать покупку жилья более доступной. Это могут быть кондоминиумы, дома с частичной необходимостью ремонта или жилье в пригородных районах, где цены существенно ниже, а транспортная доступность с каждым годом развивается.

Также покупатели могут обращать внимание на программы государственного субсидирования кредита и особые условия для семей с детьми или молодых специалистов. В этом плане российский рынок постепенно вводит новые механизмы поддержки, что может помочь в сокращении ипотечной нагрузки. Для оценки текущей ситуации и принятия решения важно следить за динамикой финансовых рынков, действиями регуляторов и тенденциями в строительной отрасли. Информация о средней ставке, изменениях в политике ФРС и других ключевых факторах поможет сформировать реалистичные ожидания. В целом прогнозы указывают, что резкое снижение ставок в ближайший год маловероятно.

Но умеренное снижение, особенно с учетом возможных корректировок в экономической политике и снижении инфляционных рисков, вполне возможно к концу 2026 – началу 2027 года. Таким образом, для тех, кто планирует покупку жилья, важно рассматривать ипотечные ставки как одну из составляющих общей картины. При этом лучше стремиться к разумному балансу между текущими финансовыми возможностями и предлагаемыми программами кредитования, нежели пытаться прогнозировать идеальный момент для покупки. Экономическая нестабильность и глобальная конкуренция в сфере жилья привели к тому, что ипотека перестала быть исключительно финансовой сделкой. Сегодня это часть стратегического планирования личных финансов, включающего анализ рынка труда, расходов, ожиданий по доходам и общих экономических тенденций.

В завершение стоит отметить, что даже в условиях стабильных ставок существует множество инструментов, которые позволят снизить общие выплаты по кредиту. Это и досрочное погашение, и реструктуризация долгов, и различные виды страхования, которые могут облегчить финансовое бремя заемщика. Ожидания снижения ипотечных ставок в ближайшее время имеют смысл с позиции долгосрочного планирования, но при этом не должны становиться причиной для отложения покупки жилья. Чем раньше будет сделан осознанный и взвешенный шаг на ипотечном рынке, тем быстрее появится возможность начать накапливать капитал и укреплять свое финансовое положение.