Ипотечные ставки являются одним из самых значимых факторов, влияющих на решение многих россиян о покупке собственного жилья. Особое внимание уделяется прогнозам относительно того, когда ставки пойдут вниз, ведь от этого зависит, насколько доступным станет ипотечное кредитование для населения. Во второй половине 2025 года рынок ипотеки продолжает оставаться в центре внимания как заемщиков, так и специалистов, активно анализирующих динамику процентных ставок и предпосылки для их снижения. С начала 2025 года наблюдались определённые колебания ипотечных ставок. После периода стабильного снижения они вновь начали расти, что многих удивило, учитывая, что Федеральная резервная система и другие международные регуляторы предприняли шаги по снижению базовых ставок.

На первый взгляд может показаться, что действия центробанков автоматически ведут к снижению ипотеки, однако реальность сложнее. Причина такого противоречия кроется в нескольких ключевых моментах. Во-первых, ставки по ипотеке тесно связаны с доходностью десятигодичных государственных облигаций, которые часто служат ориентиром для банковских кредитных продуктов. Несмотря на уменьшение ставок ФРС в сентябре 2025 года, доходность казначейских облигаций в этот же период не снизилась, а даже подросла, что стало препятствием для снижения ипотечных ставок. Во-вторых, ипотечные кредиты отражают не только стоимость привлечения средств.

В них закладываются риски банков по невозврату, расходы на обслуживание кредита и т.д. В условиях экономической неопределённости кредиторы более внимательно подходят к оценке заемщиков, что иногда отражается на росте ставок. Риски, связанные с возможным ухудшением экономической ситуации, заставляют их устанавливать своеобразный «спред» — наценку к базовой ставке, чтобы компенсировать возможные убытки. Понимание механизма формирования ставки важно для прогнозирования её движения.

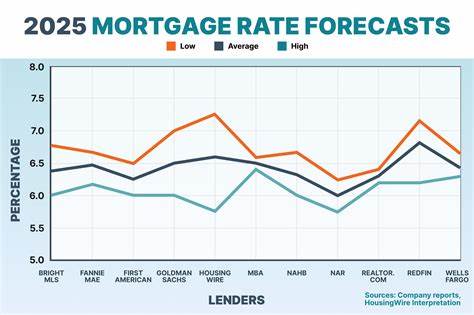

Так, если доходность облигаций и ставки ФРС начнут снижаться одновременно, ожидается более заметное снижение ипотечных ставок. На конец первых месяцев 2025 года средняя ставка по 30-летней фиксированной ипотеки составляла около 6,34%. За последние 12 месяцев диапазон колебаний был довольно широк — от примерно 6,12% до 7,04%, что говорит о волатильности рынка. Специалисты отрасли выражают осторожный оптимизм на вторую половину 2025 года. Ожидается, что ипотечные ставки будут оставаться на уровне выше 6%, хотя и с тенденцией к снижению ближе к концу года.

Такие прогнозы основаны на данных от крупных аналитических агентств, в том числе Ассоциации ипотечных банкиров (MBA) и Фанни Мэй, предоставивших свои оценки в сентябре 2025 года. В то время как MBA предполагает сохранение ставок около 6,5% до конца 2025 года, Фанни Мэй более оптимистична - прогнозирует снижение ставок до 5,9% к концу 2026 года. Что касается покупательной активности, эксперты советуют не откладывать покупку недвижимости в надежде на резкое снижение ставок. Характер рынка недвижимости таков, что цены на дома зависят не только от ипотечных ставок, но и от баланса спроса и предложения. В настоящее время наблюдается дефицит доступного жилья, особенно для первичных покупателей.

При дефиците предложение не успевает за спросом, что обычно поддерживает или даже повышает цены на жилье. Кроме того, возможное экономическое замедление, сопровождаемое снижением ставок, скорее всего, вызовет всплеск интереса к ипотеке, что снова повысит спрос на жилье и стабилизирует цены либо приведет к их росту. Таким образом, ожидание понижения ставок без учёта изменения рыночной конъюнктуры может привести к потере возможности приобрести жилье в приемлемых условиях. Для тех, кто планирует приобрести недвижимость в ближайшее время, логично рассмотреть альтернативные стратегии. Покупка менее дорогого жилья или объекта, требующего ремонта, может помочь сэкономить, учитывая текущие ставки.

Совмещение покупки с программами, как FHA 203(k), позволяющими включать ремонтные расходы в ипотеку, становится отличным вариантом для желающих встроиться в рынок без чрезмерных затрат. Также стоит обратить внимание на типы кредитов с более коротким сроком, например 15-летние ипотечные жилищные кредиты, которые предлагают более низкие процентные ставки и позволяют быстрее уменьшить долговую нагрузку, пусть и с более высокой ежемесячной выплатой. Варианты покупки с помощью буйдауна ставок — опционы, при которых заемщик вносит первоначальную выплату для снижения процентной ставки на первые годы, — могут существенно снизить финансовую нагрузку в начальном периоде. Немаловажным фактором является расширенный поиск жилья, включая удалённые от центра районы и менее популярные направления, где дома более доступны. Такие поселки с развитой инфраструктурой и приемлемой транспортной доступностью зачастую предлагают более выгодные условия для покупателей при сравнимом уровне качества жизни.

Для понимания общей картины стоит учитывать исторический контекст. Несмотря на то, что сегодня ставки кажутся достаточно высокими по сравнению с рекордно низкими уровнями пандемического периода (ниже 3%), они остаются значительно ниже уровней конца 20-го века, когда ипотека могла достигать двузначных показателей. Это позволяет рассматривать нынешний уровень ставок как относительно умеренный в масштабах долгосрочной перспективы. В ближайшем будущем ключевым индикатором для динамики ипотечных ставок будет оставаться поведение доходности государственных облигаций и уровень инфляции. Продолжающаяся борьба центробанков с инфляционными рисками продолжает оказывать влияние на финансовый рынок, и соответственно на условия ипотечного кредитования.

Для потребителей важным остается взвешенный подход к ипотеке — следует не концентрироваться исключительно на ставках, а оценивать общую экономическую ситуацию, учитывать собственные финансовые возможности и потенциальные перспективы роста стоимости недвижимости. Таким образом, прогнозы на второе полугодие 2025 года указывают на сохранение ипотечных ставок выше 6%, с возможными небольшими колебаниями вниз ближе к 2026 году. Решение о времени покупки жилья должно базироваться на комплексном анализе рыночной ситуации, а не только на ожиданиях резкого снижения ставок. Выбор подходящей стратегии и использование современных финансовых инструментов помогут заемщикам максимально эффективно адаптироваться к текущим условиям ипотечного рынка.