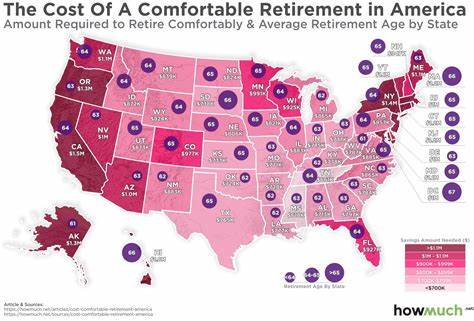

Вопрос о том, сколько нужно накопить средств для комфортной пенсии, волнует миллионы американцев и становится все более актуальным на фоне экономической нестабильности и роста стоимости жизни. Согласно ежегодному национальному опросу участников пенсионных планов 401(k), проведенному компанией Charles Schwab, средняя сумма, которую американцы считают необходимой для спокойного выхода на пенсию, составляет внушительные 1,6 миллиона долларов. Несмотря на то что это на 200 тысяч долларов меньше, чем показатели прошлого года, данный предел остается весьма высоки и вызывает беспокойство у большинства вкладчиков. Реальность накопления подобной суммы кажется многим недостижимой мечтой, и это негативно сказывается на уровне уверенности в будущем. В нынешнем опросе лишь 34% респондентов выразили уверенность в том, что смогут достичь своих финансовых целей на пенсии, что заметно ниже по сравнению с 43% в 2024 году.

Основной преградой на пути к накоплениям участники называют инфляцию. Несмотря на некоторое снижение инфляционных показателей, рост цен оказывает давление на семейные бюджеты, заставляя экономить в других сферах, чтобы не сокращать пенсионные сбережения. Не только инфляция, но и множество других факторов влияют на трудности с накоплением средств. Четыре из десяти участников опроса отметили необходимость справляться с текущими ежемесячными расходами как одну из главных проблем. Рынок акций, со своей волатильностью, также пугает треть респондентов, а неожиданные траты, кредитная задолженность и медицинские счета вынуждают сокращать сбережения и откладывать планы на пенсионное будущее.

Тем не менее, позитивные моменты все же есть. Несмотря на финансовые трудности, большинство вкладчиков (почти 90%) не стали снижать взносы в пенсионные планы, предпочитая экономить на повседневных расходах, покупая меньше и выбирая более дешевые товары. Такая финансовая дисциплина позволяет сохранять стабильный темп накоплений и приближаться к поставленной цели. Стратегия регулярных инвестиций, известная как усреднение долларовой стоимости, становится ключевым инструментом для многих участников планов 401(k). Вкладывая фиксированную сумму каждый расчетный период, вкладчик приобретает больше акций, когда рынок снижается, и меньше — когда цена растет, что со временем содействует росту капитала благодаря эффекту сложных процентов.

Этот метод поддерживает стабильность накоплений даже в условиях рыночной нестабильности и помогает превратить крупную сумму в реальную возможность. Важно понимать, что сумма в 1,6 миллиона долларов — это лишь средний ориентир. Наиболее правильное число для комфортной пенсии зависит от множества индивидуальных факторов, включая образ жизни, регион проживания и предполагаемый возраст выхода на пенсию. Средний участник опроса ожидает, что его накопления продлятся 22 года после ухода с работы – обычно с 66 лет до 88. Это разумный расчет, учитывая среднюю ожидаемую продолжительность жизни в США, которая составляет около 78,6 лет.

Сегодня пенсионные счета становятся основным источником дохода для пожилых американцев. По оценкам участников опроса, на 401(k) приходится почти половина (45%) всех доходов в период пенсии, что выше на два процентных пункта по сравнению с прошлым годом. Напротив, роль социальных выплат сократилась и составляет всего около 18% предполагаемого дохода. Такая динамика усиливает значимость правильного управления пенсионными накоплениями и выбора надежных инвестиционных стратегий. Интересно, что большинство работников США привязаны к своим работодателям не только условиями труда, но и пенсионными планами.

Более 74% опрошенных заявили, что не приняли бы работу без возможности участвовать в 401(k) или аналогичной программе, что подчеркивает важность доступности пенсионных инструментов для работников. Некоторая осторожность наблюдается и в подходах к инвестициям. Около 25% участников портфеля в ответ на неопределенность рынка уменьшили долю рисковых активов, более 79% из них перешли на более консервативные варианты. Хотя такая перестройка снижает потенциальную доходность и может осложнить достижение цели накоплений, разумные корректировки в соответствии с личными целями и уровнем риска вполне оправданы и рекомендуются финансовыми экспертами. Регулярный мониторинг пенсионных счетов — еще один важный элемент успешного финансового планирования.

62% участников опроса просматривают свои 401(k) ежемесячно или чаще, а 27% делают это каждый квартал. Повышенная вовлеченность со стороны владельцев пенсионных счетов объясняется волатильностью рынка и периодическими политическими и экономическими изменениями, влияющими на стоимость активов. Однако эксперты предупреждают, что простое «беглое» ознакомление с выписками недостаточно. Во время проверки необходимо тщательно сопоставлять текущую инвестиционную стратегию с личными финансовыми целями, понимать риски и своевременно вносить коррективы. Около 29% участников чувствуют себя уверенно в самостоятельном управлении портфелем, но большинство (51%) предпочитают принимать решения вместе с финансовыми консультантами, что повышает качество и обоснованность инвестиций.

Пенсионное планирование становится все более сложной задачей, требующей осознанного подхода и дисциплины. Эксперты советуют не откладывать накопления на потом, начинать вкладывать как можно раньше и обеспечивать регулярные пополнения пенсионных счетов в любых условиях. Использование таких стратегий, как усреднение инвестиций при нестабильности рынка и обращение за профессиональной помощью, способствуют достижению необходимых финансовых целей. В конечном итоге, комфортная пенсия — это итог комплексного планирования, которое включает не только финансовые накопления, но и понимание собственных потребностей, разумное управление расходами и адаптацию к меняющимся обстоятельствам жизни. Средняя сумма в 1,6 миллиона долларов служит важной отправной точкой, но каждый человек должен сформировать персональный план, учитывающий его уникальные обстоятельства и возможности.

Только при таком подходе можно обеспечить достойный уровень жизни в золотые годы и снизить тревогу о будущем.