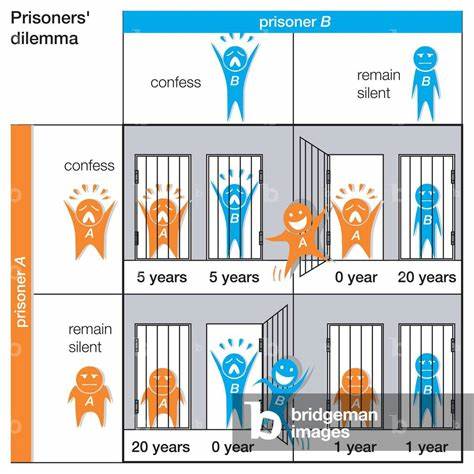

Европейский венчурный рынок испытывает уникальную дилемму, которую можно назвать венчурной дилеммой заключенного. Этот феномен заключается в том, что инвесторы, особенно начинающие, предпочитают играть безопасно и избегать риска, боясь выглядеть неподготовленными или сделать ошибку. В результате множество перспективных проектов, особенно в сложных и нетипичных областях, оказывается недофинансированным или вовсе игнорируемым. Такое поведение играет свою роль в формировании инвестиционного климата и препятствует появлению настоящих прорывных компаний. Тревога о том, как коллеги и рынок воспримут неудачу, заставляет многих инвесторов отдавать предпочтение проектам с понятной бизнес-моделью и предсказуемыми метриками.

Им важно, чтобы последующие раунды финансирования были обеспечены другими игроками, и ведь действительно, в венчуре часто оценивается не столько уникальность идеи, сколько наличие сильной поддержки со стороны рынка. Если проект кажется сложным, непонятным или слишком инновационным, инвесторы быстро отказываются от идеи вкладывать в него средства, ссылаясь на отсутствие ясности и прогнозируемости. Как итог, складывается парадоксальная ситуация: все ищут финансовых партнеров, но не хотят первыми рисковать. Это классический пример дилеммы заключенного, когда рациональные решения отдельных участников приводят к неэффективному коллективному результату. Вместо того чтобы инвестировать в разные направления, игроки стягиваются к одним и тем же, что делает рынок менее разнообразным и порой менее прибыльным.

Особенно остро проблема проявляется в Европе, где венчурное сообщество часто характеризуется осторожностью и низкой склонностью к радикальным рискам. В отличие от более развитых рынков вроде США, где крупные успешные инвестиционные фонды имеют возможность экспериментировать благодаря наличию устойчивых источников капитала и большим портфелям, европейский инвестор, особенно выходящий на рынок недавно, не может себе позволить дохнуть «на нетипичных проектах». Для многих сохранение репутации и минимизация рисков приобретают приоритет над поиском новых горизонтов. Резервация капитала для проектов с «прозрачной» бизнес-моделью и существующим playbook, конечно, делает венчурный путь менее тернистым, однако это ведет к конкуренции за ограниченное число очевидно разумных возможностей. Повышение оценки стартапов с «гарантированным» сценарием развития затрудняет распределение инвестиций и снижает шансы на появление настоящих «единорогов» в более сложных сферах, таких как аппаратные решения, микротехнологии, робототехника и другие инновационные отрасли.

Здесь зачастую сталкиваешься с множеством неизведанных факторов, которые сложно количественно оценить и проверить на практике - один из факторов, способствующих восприятию этих проектов как слишком рискованных. Примеры европейских стартапов, развивающихся в аппаратном обеспечении или инновационных технологиях, показывают, что зачастую их финансирование проходит с трудом, несмотря на качественные команды и убедительные бизнес-модели. Их идеи могут включать спасение жизней военных с помощью новых видов боевой экипировки, экологичные технологии с эффективным использованием ресурсов или логистику в отдалённых районах с помощью дронов. Все эти проекты решают реальные проблемы и имеют потенциал для масштабирования, однако инвесторы часто остаются вне игры из-за боязни брать на себя ответственность за нестандартные вложения. Одной из причин такого явления является отсутствие достаточно большого числа прецедентов успешных инвестиций в сложные и нестандартные направления.

В Европе не существует сильного обратного цикла успешных «контринтуитивных» кейсов, который мог бы вселить уверенность в инвесторов и даже новичков в индустрии. В США примеров удачных вложений в нетрадиционные секторы гораздо больше, и благодаря им инвесторы охотнее идут на риск. Этот аспект создаёт неравные условия игры и становится одним из объяснений разницы в динамике венчурного рынка. Таким образом, инвесторы невольно попадают в ловушку, где выбор наиболее очевидных, массово одобряемых проектов становится гарантией «безопасности» и стабильности. Однако такое поведение ведёт к тому, что рынок перераспределяет капитал в области с низким риском, но и с низким потенциалом высоких доходов.

Возникает серия упущенных возможностей, особенно в тех отраслях, где необходимость инноваций наиболее острая. Чтобы изменить эту ситуацию, венчурному рынку Европы необходимо культивировать «рассчитанную иррациональность» — то есть тренировать инвестиционную культуру, в которой осознанный риск и поддержка инноваций с неизвестными переменными воспринимаются как необходимая часть успешной стратегии. Это не значит бросаться с головой в сомнительные проекты с завышенными оценками, а скорее инвестировать в талантливых основателей, готовых осваивать сложные области, даже если прогнозы пока не ясны. Примером такой подхода служат инициативы нескольких успешных европейских венчурных фондов и инвесторов, которые не боятся брать на себя риски в аппаратуре, робототехнике или молодых, малоизвестных основателях. Один из наиболее ярких кейсов — инвестиции в компании, разрабатывающие оборудование для развивающихся рынков или проекты с высокой технологической сложностью, которые на первый взгляд вызывают сомнения, но затем демонстрируют впечатляющий рост и доходность.

С точки зрения начинающих инвесторов и управляющих фондами, стратегия может состоять в целенаправленном поиске и поддержке именно таких проектов — с малой конкуренцией, сложными технологиями и высоким потенциалом. Конечно, уровень неудач будет выше, но и вероятность выхода на уникально высокие доходы возрастает, что особенно важно в мире венчура, где одна сделка может перекрыть множество других. Выработка такой культуры требует времени, но она начинается с готовности LP (ограниченных партнеров), то есть тех, кто финансирует фонды, поддерживать рискованные стратегии. Не менее важен аналитический аппарат, который поможет глубже понять особенности сложных проектов, их технологические и рыночные риски, а также потенциал роста. Чем лучше инструментальные средства, тем увереннее инвесторы чувствуют себя при принятии нестандартных решений.

Важен и психологический аспект: венчурным капиталистам нужно учиться принимать риск некак угрозу карьере, а как ответственность перед инновациями и будущим. Настоящее лидерство проявляется в способности идти против потока и делать ставку на правильных основателей, даже если их идеи сначала кажутся странными или непонятными. Повышение осведомленности о специальных историях успеха помогает менять отношение сообщества. Вдохновляющие «контринтуитивные» примеры, где рисковые вложения привели к успеху в сложных отраслях, становятся катализаторами перемен в менталитете инвесторов и создают эффект положительного обратного цикла. Таким образом, чтобы европейский венчурный рынок мог полноценно раскрыть свой потенциал, важно побороть страх ошибиться и отказаться от коллективного конформизма.

Поддержка инновационных, нетрадиционных идей, даже если отказ от них кажется «безопасным» в краткосрочной перспективе, — это ключ к созданию суверенной и конкурентоспособной венчурной экосистемы. Не менее значимо для решения дилеммы заключенного создание экосистемы, где обсуждение и изучение неизвестных переменных становится нормой, где инвесторы охотно задают неудобные вопросы, а аналитику и исследования выделяют больше ресурсов. Такая атмосфера приветствует «зигзаги» в мышлении и действиях — против текущих трендов и массовых решений. Именно здесь скрываются возможности для построения легендарных фондов и компаний. Европейская венчурная дилемма заключенного — не приговор, а вызов и шанс для развития.

Чтобы воспользоваться им, инвесторам и всему сообществу необходимо больше смелости, больше осознанного риска и больше доверия тем, кто готов шагать по неизведанным тропам инноваций. Только так можно открыть путь к настоящим прорывам и устойчивому росту рынка венчурного капитала в Европе.