Жизнь в Германии налагает определённые обязательства относительно заботы о здоровье, в том числе о зубах. Здоровье полости рта напрямую влияет на общее самочувствие, и многие люди ищут способы защитить себя от больших стоматологических расходов. Одним из действенных решений является зубная страховка — специальный вид дополнительного страхования, который покрывает те услуги и материалы, которые не входят в стандартные пакеты государственной медицинской страховки. В 2025 году этот сегмент страховых продуктов продолжает развиваться, предлагая привлекательные условия и новые возможности. Важность такой страховки непрерывно растёт, учитывая высокую стоимость современных стоматологических вмешательств, таких как установка имплантов, протезов и сложного ортодонтического лечения.

Зубная страховка в Германии играет роль финансовой защиты от значительных расходов на стоматологические услуги. Государственная медицинская страховка (Gesetzliche Krankenversicherung, GKV) покрывает только базовое лечение и только часть стоимости стандартного зубного протеза, известного как Regelversorgung. Как правило, это не более 60-75% стоимости лечения, в зависимости от истории посещений стоматолога и выполнения профилактических мер. Остальную сумму необходимо оплачивать самостоятельно, что может превратиться в серьёзную статью расходов. Именно здесь зубная дополнительная страховка выступает как инструмент для снижения финансовых рисков.

Однако зубная страховка подходит не всем и не всегда является самым выгодным вариантом. Многие эксперты рекомендуют сначала оценить состояние своих зубов и предполагаемые потребности в стоматологической помощи. Для тех, кто не планирует сложные процедуры и готов довольствоваться базовой поддержкой, возможно, рациональнее откладывать средства ежемесячно на специальный сберегательный счёт. В то же время для людей с уже выявленными стоматологическими проблемами или высокой предрасположенностью к дорогостоящим процедурам страховка может стать настоящим спасением. Одним из значимых факторов при выборе зубной страховки является наличие или отсутствие так называемых возрастных резервов (Altersrückstellungen).

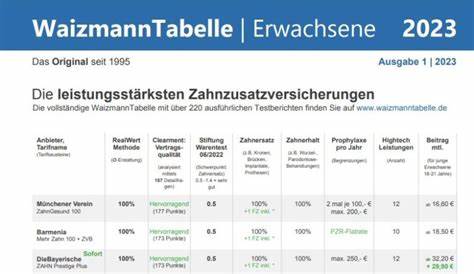

Тарифы с этими резервами обеспечивают стабильность платежей за счёт накопления средств в молодом возрасте, что предотвращает резкий рост страхового взноса с возрастом. Это удобно для тех, кто планирует долгосрочное сотрудничество со страховой компанией и хочет обезопасить себя от качественных скачков цен. Тарифы без возрастных резервов в начале дешевле, но с течением времени платежи увеличиваются. Они подойдут тем, кто хочет сохранить гибкость и не боится потенциального повышения взносов. Лидерами на рынке по версии независимых экспертов, включая Finanztip, остаются предложения от таких компаний, как Allianz, Württembergische и Huk-Coburg/Huk24.

Allianz предлагает тарифы Mein Zahnschutz 90 и Mein Zahnschutz 90 AR, которые выделяются высоким уровнем покрытия — до 90% стоматологических расходов после вычета государственной доли. Важным преимуществом этих тарифов является отсутствие периода ожидания и разветвлённые возможности по выбору взносов с постоянными или растущими платежами. Württembergische завоевывает доверие благодаря уникальным условиям покрытия счетов, превышающих обычные потолки по ставкам, и привлекательным лимитам возмещения в первые годы страховки. При этом тариф не оформляется онлайн, что требует дополнительного контакта для получения предложения. Huk-Coburg/Huk24 называют «ценовым чемпионом», так как их ZZ Pro90 стоит значительно дешевле аналогов, при этом обеспечивая достойное покрытие до 90% на зубной протез, хотя с некоторыми ограничениями по зубному лечению и бюджетам на профилактические услуги.

Цены на зубные страховки зависят от возраста застрахованного и выбранного варианта тарифа. Молодые люди могут рассчитывать на ежемесячные платежи в диапазоне от 16 до 22 евро, что со временем будет расти. Чем старше начинает человек страховаться, тем выше становятся взносы. В случае выбора тарифа с постоянными взносами, сумма в начале будет выше, но останется неизменной на протяжении всего срока договора. Такая стабильность стоимости важна для долгосрочного планирования бюджета.

При выборе страховки необходимо учитывать сроки ожидания до начала выплаты. Многие компании устанавливают паузу в 6–8 месяцев, в течение которых страховка не покрывает лечение. Это делают для предотвращения мошенничества и нецелевого использования страховки. Однако ведущие политики и страховые предлагают тарифы без периода ожидания, что делает их привлекательными для клиентов, желающих получить моментальную защиту. Важно понимать, что страховка не покрывает начатые до её оформления стоматологические процедуры.

Кроме того, некоторые стоматологические услуги имеют свои ежегодные или этапные лимиты возмещения. В первые годы может действовать ограничение выплат, которое постепенно увеличивается с каждым годом. При грамотном планировании и консультации со стоматологом можно минимизировать риски переплаты и воспользоваться всеми преимуществами страховки. Также стоит обратить внимание на условия продления и прекращения действия страхового договора. В Германии часто наблюдается ситуация, когда при смене страховки застрахованные теряют накопленные возрастные резервы и переходят на новые условия с более высокими взносами.

Это особенно негативно сказывается на людях в возрасте после 40–50 лет. Поэтому эксперты рекомендуют тщательно взвешивать решение о замене полиса, особенно если планируется сохранить длительный срок страхования. Существенным преимуществом страховок является покрытие профессиональной зубной чистки (PZR). Это профилактическая процедура, которая значительно снижает вероятность развития кариеса и заболеваний дёсен. Все лидеры рынка включают в свои планы частичное или полное возмещение расходов на эту процедуру.

При этом необходимо регулярно проходить профилактические осмотры и создавать историю посещений, что отражается на размере государственного фиксированного взноса. Стоит помнить, что даже с хорошей зубной страховкой разумнее оставаться внимательным к выбору стоматологических клиник и прайс-листов. Стоимость и качество услуг могут сильно варьироваться, поэтому желательно получать не менее двух вариантов смет на будущие процедуры, а также использовать бесплатные консультации у независимых экспертов. Это позволит найти оптимальное соотношение цены и качества с учётом покрытия страховки. Некоторые государственные страховые фонды также предлагают бонусы или поддержку для застрахованных, которые регулярно посещают стоматолога и соблюдают рекомендации по уходу.

Это помогает снизить собственные расходы и избежать крупных стоматологических проблем. Впрочем, страховые тарифы как отдельный продукт дают дополнительный финансовый буфер и уверенность в том, что неожиданные проблемы не приведут к серьёзным долгам. Зубная страховка помогает покрыть не только костную и протезную работу, но и услуги по лечению хронических заболеваний, таких как пародонтит или лечение корневых каналов. Последние в ряде случаев входят в пакет услуг, что оказывается долгосрочной экономией и профилактикой более серьёзных проблем. Важен и вопрос о здоровье зубов на момент оформления договора.

Многие страховые компании задают стандартные вопросы о числе отсутствующих зубов, наличии протезов и рекомендациях врача. Несоблюдение честности при ответах может привести к аннулированию полиса или отказу в компенсации выполнения процедур. Следует также знать, что некоторые тарифы не принимают клиентов с более чем тремя отсутствующими зубами. В 2025 году специалисты Finanztip считают, что зубная страховка — это инвестиция в здоровье и спокойствие, которая оправдана при серьезных стоматологических потребностях. Правильный выбор полиса в зависимости от личной ситуации и консультации с профессионалами позволяет максимально эффективно защитить семейный бюджет от непредвиденных расходов, сделав здоровье зубов приоритетом на годы вперед.

Опыт и постоянно обновляемые исследования рынка зубных страховок позволяют сделать вывод, что разумный подход — тщательно оценивать предложения, учитывать возраст, состояние полости рта и собственные финансовые возможности. Использование рекомендаций экспертов обеспечивает эффективное вложение денег и получение качественной стоматологической помощи без компромиссов. В итоге, зубная страховка в Германии стала ключевым элементом комплексного медицинского страхования, который динамично развивается и совершенствуется. Для тех, кто хочет быть уверенным в сохранности своей улыбки и избежании больших затрат, выбор правильного тарифа является одним из самых выгодных решений в 2025 году.