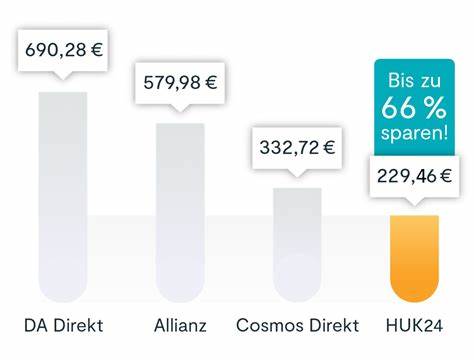

Владельцы автомобилей часто ищут оптимальную страховую компанию, способную обеспечить качественное и своевременное возмещение ущерба при ДТП, повреждениях и прочих страховых случаях. Среди большого числа предложений на рынке одной из популярных компаний является HUK24. Однако форумные обсуждения и отзывы автовладельцев говорят о том, что с данной страховой компанией связано множество разногласий и проблем, которые способны превратить процесс оформления и выплаты страхового возмещения в настоящую головную боль. В данной статье мы подробно рассмотрим типичные ситуации, которые приводят к конфликтам с HUK24, проанализируем причины таких сложностей и предложим практические советы для автовладельцев, планирующих сотрудничать с этим страховщиком. Одной из наиболее частых жалоб клиентов HUK24 является самостоятельный ремонт автомобиля до согласования со страховщиком.

Так, многие автовладельцы, столкнувшись с повреждением, например, сколом или трещиной на лобовом стекле, предпочитают сразу обратиться в автосервис, произвести ремонт и оплатить услуги самостоятельно, рассчитывая потом на компенсацию по страховому полису. Однако опыт показывает, что именно такой подход зачастую приводит к отказам в полном возмещении расходов со стороны HUK24 или к их значительному сокращению. Это связано с обязательным условием договора страхования - необходимость своевременного уведомления страховой компании и получения предварительного согласия на ремонтные работы. Именно несоблюдение этого пункта чревато ситуациями, когда страховщик проводит самостоятельную оценку стоимости ремонта, сравнивая ее с принятой на рынке, и снижает выплаты, мотивируя это завышенной ценой работ или материалов у выбранной клиентом мастерской. В одном из обсуждений на крупных автомобильных форумах автовладелец описал случай, когда после замены лобового стекла в независимом сервисе он получил отказ от HUK24 на полное возмещение затрат.

Страховая снизила сумму выплаты, ссылаясь на высокие часовую ставку и стоимость новой детали, что вызвало недовольство клиента - ведь в полисе не было прописано обязательной привязки к конкретным мастерским, и при этом официальные дилерские сервисы часто предлагают даже более дорогие услуги. Кроме того, страховая компания HUK24, согласно отзывам, склонна к практике уменьшения выплат по причине "нецелесообразных расходов", независимо от того, где и как был выполнен ремонт. В условиях конкуренции на рынке страховых услуг это часто становится следствием политики ценовой гегемонии, когда компании стремятся урезать затраты на выплаты, чтобы предлагать более низкие тарифы и привлекать клиентов. Однако для страхователей такая стратегия может обернуться финансовыми потерями и разочарованиями. Другой ключевой момент - так называемая "привязка к мастерским" (Werkstattbindung).

Многие страховщики предлагают клиентам более выгодные тарифы при условии обращения в партнерские станции обслуживания. При этом условия договора могут четко указывать, что страховая покроет ремонт только при обращении в утвержденные сервисы. Отсутствие такой привязки предусматривает свободный выбор клиентом любого сервиса, но не всегда гарантирует 100% возмещение, особенно если цены в неофициальных мастерских выше среднерыночных. В частности, HUK24 заявляет, что при обращении в партнерские сервисы подобные вопросы и споры практически исключены, однако без привязки подобная гарантия отпадает. Разумеется, многие автовладельцы хотят сохранить свободу выбора мастерской и имеют опыт успешного самостоятельного ремонта с последующим возмещением средств в других страховых компаниях.

Тем не менее, правила и условия страхования постоянно обновляются, а практика отдельных страховщиков меняется, в том числе в сторону жесткой регламентации процедур. Клиенты HUK24 отмечают, что незнание или игнорирование этих требований ведет к конфликтам и отказам. Это подчеркивает важность точного изучения своих страховых документов, внимательного ознакомления с полисом и актуальными правилами по уведомлению и согласованию с компанией На форумах также всплывает проблема коммуникации с представителями HUK24. В ряде случаев клиенты отмечают недостаточную информативность или даже грубость со стороны сотрудников колл-центров, что усугубляет негативное восприятие ситуации и снижает уровень доверия. Увы, подобный опыт характерен не только для HUK24, но и для многих других крупных страховщиков, где звонки направляются на аутсорсинг или обрабатываются по единой схеме без должного учета индивидуальных особенностей клиентов.

Немаловажной ошибкой, совершаемой со стороны застрахованных, является полное отсутствие предварительной заявки на страховой случай. В большинстве договоров указано требование об "незамедлительном" извещении о происшествии для корректного и полного возмещения ущерба. Несоблюдение этого правила даёт страховщику законное основание для сокращения или полного отказа в выплатах. Впрочем, в случае с HUK24 ситуация неоднозначна: некоторые пользователи утверждают, что компания близка к тому, чтобы законодательно превратиться в жесткого контролера, который из-под воды ищет повод уменьшить свои обязательства не только из-за формальных причин, но и за счет разночтений по ценообразованию и качеству ремонта. Такое поведение страховщика в сочетании с неопытностью и поспешностью клиентов приводит к тому, что простая замена стекла или устранение повреждений в итоге превращается в длительный спор и обиду.

Помимо этого, обсуждения поднимают тему влияния конкурентной борьбы на поведение страховых компаний. Как отмечают эксперты и ряд опытных участников форумов, гонка за минимальными тарифами часто несет за собой скрытые механизмы компенсации экономии - именно через ограничение выплат и контроль стоимости административных процедур. Какие выводы можно сделать из всего сказанного? Для автовладельцев, сотрудничающих или планирующих сотрудничество с HUK24, крайне важно внимательно изучать условия страхового договора, не испытывать желание решать проблемы самостоятельно, не уведомляя страховую. Лучше заранее связаться с представителем страховщика, согласовать порядок проведения ремонта, уточнить список рекомендованных или партнерских мастерских, а также получить письменное одобрение прежде чем приступать к работе. Также рекомендуется вести переписку и фиксировать все договорённости, сохраняя копии писем и документов, что позволит при необходимости защитить свои права в случае разногласий.

Важно понимать, что страхование - это сложная правовая и финансовая система, в которой клиент несет определенную ответственность. Игнорирование правил и условий всегда ведет к проблемам, независимо от выбранной компании. Немаловажно и психологическое отношение к выбору страховой. Если цена за полис кажется слишком низкой и выгодной с первого взгляда, стоит помнить о том, что демпинг зачастую оплачивается ограничениями и подозрительной экономией на компенсациях. Выбирать стоит с учётом общего пакета услуг, репутации компании, отзывов реальных клиентов и прозрачности условий.

В долгосрочной перспективе лучше платить немного больше, но быть уверенным в адекватности и честности сотрудничества. Для тех, кто уже столкнулся с проблемами и нехваткой информации, полезно изучить тематические форумы, где опытные автолюбители делятся своими случаями и советами. Такие ресурсы позволяют подготовиться к возможным сложностям и выработать оптимальную стратегию общения со страховщиком. Сообщество взаимной поддержки и обмена опытом, подобное MOTOR-TALK, является бесценным источником самостоятельной проверки условий и работы страховых компаний. В заключение, страхование автомобиля - это не только формальное подписание договора и уплата взносов.

Это взаимодействие, требующее от клиента внимательности, знания своих прав, ответственности и подготовки. Опыт с HUK24 показывает, что пренебрежение к этим аспектам может привести к длительным конфликтам и финансовым потерям. Напротив, информированность и соблюдение установленных процедур помогут избежать "страхового десастера" и легко вернуть средства на ремонт, сохранив при этом положительный опыт страхового обслуживания. .