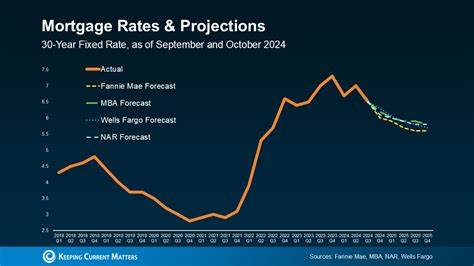

Ипотечные ставки - ключевой фактор, влияющий на доступность жилья и финансовое благополучие миллионов людей. За последние годы ситуация с ипотечными процентами претерпела серьезные изменения, что вызвало бурные дискуссии в экономическом сообществе и среди владельцев недвижимости. Основным вопросом на сегодня остается: куда пойдут ставки по ипотеке в ближайшие пять лет? Какие прогнозы дают эксперты и какие обстоятельства могут повлиять на их динамику? Попробуем разобраться в этих вопросах, опираясь на аналитику, экономические тенденции и основные факторы, формирующие ипотечные ставки. Ипотечные ставки тесно связаны с уровнем доходности долгосрочных государственных облигаций, в частности с доходностью 10-летних казначейских облигаций США. Эти инструменты играют роль "ориентира" для банков и финансовых учреждений, устанавливающих предлагаемую ставку по ипотечным кредитам.

В последние годы доходность 10-летних казначейских облигаций колебалась в пределах от 1.5% до 4.5%, в зависимости от макроэкономической ситуации, монетарной политики Федеральной резервной системы и уровня инфляции. Изменения в доходности государственных облигаций зачастую отражаются на ипотечных ставках, однако между ними существует определенный спред - разница в процентных пунктах, которая учитывает риски, операционные издержки банков и маржу прибыли. В посткризисный период 2010-2020 годов этот спред составлял около 1.

5-2%, но в последние годы наблюдается тенденция к увеличению разницы до 2.1-2.5%, что связано с изменениями в экономической среде и ростом волатильности на финансовых рынках. Экономисты из ведущих мировых компаний, таких как Deloitte и Goldman Sachs, представляют достаточно разносторонние взгляды на дальнейшую динамику 10-летних казначейских облигаций. Аналитики Deloitte предполагают, что доходность будет оставаться на уровне выше 4.

1% вплоть до 2030 года и лишь незначительно изменится к 2035 году. Goldman Sachs более оптимистичны и прогнозируют повышение доходности к отметке 4.5% уже к середине 2030-х годов. В то же время Конгрессовское бюджетное управление США (CBO) видит доходность чуть ниже - в районе 3.8-3.

9% к концу десятилетия. Выбор прогноза для дальнейших расчетов часто представляет собой некую среднюю между этими значениями. С учётом спреда между доходностью облигаций и ипотечными ставками можно предположить, что средняя ставка по 30-летнему ипотечному кредиту будет оставаться в диапазоне от 6.2% до 6.5% в ближайшие пять лет.

Такие цифры уже сегодня отражаются в предложениях банков и кредитных организаций. Следует отметить, что это - усреднённые показатели, и на практике ставки меняются в зависимости от многих дополнительных факторов, таких как кредитный рейтинг заемщика, тип ипотечного продукта, регион проживания и условия заемщика. Причины для удержания ипотечных ставок на таком уровне лежат в особенностях современной экономики. После пандемии и периода крайне мягкой монетарной политики мировые центробанки начали ужесточать денежные условия, чтобы сдержать рост инфляции. Повышение ключевых ставок и сокращение балансов центральных банков создали давление вверх на стоимость заимствований для банков и, соответственно, для потребителей.

При этом перспективы мировой экономики остаются неопределенными. Возможность наступления рецессии или иных экономических потрясений сохраняется, а это может привести к снижению ставок - такая обратная динамика наблюдалась во времена глобальных кризисов, когда инвесторы массово переходили к более надежным активам, снижая доходность государственных облигаций и ипотечных кредитов. Однако без значительных потрясений или изменений в фискальной и монетарной политике тренд вверх в доходности казначейских облигаций и ипотечных ставок остается наиболее вероятным сценарием. Для заемщиков это значит, что ожидать значительного снижения ставок в ближайшем будущем не стоит, и при необходимости финансирования недвижимости лучше планировать сделки с учетом сохранения текущих ставок или их незначительного увеличения. Для инвесторов, работающих с ипотечными инструментами или недвижимостью, важно учитывать, что текущие ставки свидетельствуют о возрастающей цене денег, что может влиять на спрос на жилье и ликвидность рынка.

Высокие ставки затрудняют доступ к ипотеке и могут привести к некоторому охлаждению сектора недвижимости, снижению темпов ценообразования или росту спроса на аренду. Важным моментом является то, что ипотечные ставки не существуют вне политики центральных банков и экономического климата. Решения Федеральной резервной системы США, например, будут влиять на краткосрочные и среднесрочные ставки, что, в свою очередь, отражается на рынках облигаций и ипотечных продуктов. Анализ последних заявлений представителей ФРС говорит о сохранении осторожного подхода в вопросах регулирования ставок и возможного постепенного снижения при признаках стабилизации экономики и инфляции. Таким образом, рынок находится в состоянии ожидания и адаптации.

Для потенциальных заемщиков, планирующих покупку жилья, важно быть готовыми к тому, что выгодные условия могут быть редкостью, и важно принимать решение своевременно. С учетом того, что ставки могут держаться на текущем уровне или слегка повышаться, имеет смысл обращать внимание на альтернативные варианты кредитования и программы с фиксированной ставкой на несколько лет. Такой подход позволит минимизировать риски дальнейшего удорожания заимствований и станет частью эффективной финансовой стратегии. На фоне высокой конкуренции среди ипотечных кредиторов, заемщики могут воспользоваться различными предложениями, чтобы минимизировать конечные затраты - специальные скидки, программы рефинансирования, бонусы при сотрудничестве с крупными банками и онлайн-сервисами. В целом, на ближайшие пять лет ипотечный рынок ожидают стабилизация на не самом низком уровне процентных ставок, отражающем баланс между инфляционными рисками и усилиями центробанков по удержанию экономической стабильности.

Не исключены изменения, связанные с неожиданными экономическими событиями или технологическими новациями, но текущий фундамент позволяет прогнозировать устойчивый, хоть и не самый благоприятный для заемщиков, уровень ставок. Для тех, кто рассматривает инвестиции в недвижимость, понимание ожиданий по ипотечным ставкам - важная часть принятия решений. Высокие ставки могут означать снижение активности покупателей и замедление роста цены на жилье, что требует большей осторожности и детального анализа рынка. Однако всегда остаются возможности для грамотного инвестирования и поиска выгодных решений. Подводя итог, можно отметить, что ипотечные ставки в мире будут определяться динамикой доходности казначейских облигаций, изменениями монетарной политики и экономической конъюнктурой.

Прогнозы специалистов указывают на сохранение ставок в районе 6.2-6.5% в ближайшие пять лет, что делает важным для заемщиков и инвесторов готовиться к таким условиям и выстраивать финансовые стратегии с учетом новых реалий. Веры в резкое снижение по ставкам, например до 3%, на этом горизонте времени мало, если не произойдет значимых экономических потрясений. Проактивный подход и планирование позволят сократить риски и использовать возможности современного рынка на полную мощность.

.