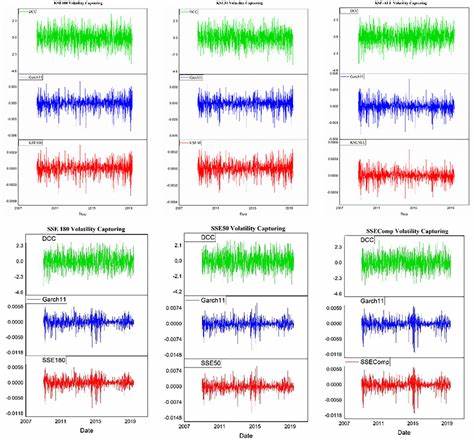

Пандемия COVID-19 оказала значительное влияние на мировую экономику, вызывая нестабильность на финансовых рынках. Эта статья посвящена анализу воздействия COVID-19 и монетарной политики США на волатильность биткойна и фондового рынка, с использованием модели DCC-GARCH (Dynamic Conditional Correlation Generalized Autoregressive Conditional Heteroskedasticity). Первые дни пандемии привели к неожиданным изменениям на финансовых рынках. В марте 2020 года акции резко упали, и многие инвесторы начали искать новые способы защиты своих активов. Биткойн, как децентрализованная криптовалюта, стал альтернативной возможностью для многих, стремящихся избежать традиционных активов.

Анализируя данные, мы можем увидеть, как события COVID-19 и изменения в денежно-кредитной политике США повлияли на волатильность обоих рынков. Для этого можем использовать модель DCC-GARCH, которая позволяет выяснить, как меняется условная корреляция между двумя временными рядами. Эта модель особенно полезна для оценки взаимосвязей между криптовалютами и традиционными активами во время кризисов. В начале пандемии инвесторы начали активно продавать акции компаний, которые сильно пострадали от ограничений, введенных для борьбы с COVID-19. В то же время, некоторые инвесторы увидели возможности в криптовалютах, что привело к росту их цен.

К примеру, с приездом новостей по вакцинам в конце 2020 года, рынок акций резко восстановился, тогда как биткойн продолжал расти. Монетарная политика США также играла важную роль в этом процессе. В ответ на кризис Федеральная резервная система снизила процентные ставки до рекордно низких уровней и начала программу количественного смягчения. Эти меры стимулировали потоки ликвидности в экономику и могли способствовать росту цен на рисковые активы, включая акции и биткойн. Чтобы рассмотреть влияние этих факторов, мы применяем уже упомянутую модель DCC-GARCH.

С помощью этой модели можно увидеть, что в начале пандемии volaitilnost'ла биткойна возросла вместе с волатильностью фондового рынка. Однако по мере того как инвесторы адаптировались к новым условиям, наблюдалась тенденция к снижению волатильности. Кроме того, результаты показывают, что у биткойна и фондового рынка существует высокая динамическая корреляция в периоды повышенной неопределенности, которая обусловена как пандемией, так и денежно-кредитной политикой. Это позволяет предположить, что в условиях экономического кризиса оба актива могут действовать схоже – когда один из рынка испытывает сильные потрясения, другой может реагировать аналогично. Следует отметить, что волатильность на финансовых рынках обусловлена многими факторами, включая рыночные ожидания, обнародование новостей и общую экономическую ситуацию.

Поэтому для полноценного анализа потребуются дополнительные исследования, которые учтут все аспекты, влиающие на экономику. Однако использование модели DCC-GARCH помогает понять основные тренды и взаимосвязи между биткойном и фондовым рынком в условиях неопределенности, вызванной COVID-19 и изменениями в денежно-кредитной политике. Мы можем утверждать, что в условиях кризиса биткойн не только является альтернативным активом, но и демонстрирует похожие модели поведения, как и традиционные финансовые инструменты. Итак, там, где наш анализ крупнейшая часть вывода, это то, что COVID-19 и реакция монетарной политики оказали существенное влияние на волатильность как биткойна, так и фондового рынка. Это подчеркивает важность анализа взаимосвязей между различными активами в условиях экономической нестабильности.

Заключая, можно сказать, что расследование, проведенное с использованием модели DCC-GARCH, дает важные инсайты в том, как пандемия и решения, принятые Федеральной резервной системой, повлияли на финансовые рынки. В условиях неопределенности, связанные с COVID-19, инвесторам и аналитикам важно учитывать эти факторы для лучшего понимания динамики волатильности и ее последствий на рынке.