В последние годы ситуация с автокредитами в Соединенных Штатах стремительно ухудшается. Американцы всё чаще сталкиваются с проблемами возврата долгов по автокредитам, что приводит к резкому росту дефолтов и изъятий автомобилей. Эта тенденция вызывает обеспокоенность как среди финансовых институтов, так и среди самих потребителей, ведь многие семьи уже находятся на грани финансового краха. Более того, общее состояние рынка автокредитования отражает более широкие экономические проблемы, с которыми сталкивается страна, включая стагнацию доходов и рост стоимости жизни. Автомобили всегда играли ключевую роль в жизни американцев, представляя собой не просто средство передвижения, но и важную часть повседневной жизни и работы.

Полноценное владение собственным транспортом зачастую является необходимым для получения работы, доступа к образовательным учреждениям и медицинским услугам. В связи с этим автокредиты стали очень популярным инструментом финансирования покупки автомобилей, особенно для тех, кто не располагает необходимой суммой сразу. Однако, высокие ставки по кредитам и сложные экономические условия становятся для многих непосильным бременем. Одной из основных причин нарастания проблем с автокредитами является рост процентных ставок по займам. Федеральная резервная система на протяжении последнего времени увеличивает базовые ставки, что, в свою очередь, отражается на стоимости кредитования для конечных потребителей.

Кроме того, многие автокредиты выдаются с переменными ставками, которые автоматически корректируются в сторону повышения, создавая дополнительное давление на заемщиков. Другим значимым фактором является снижение платежеспособности населения. Несмотря на рост средней заработной платы за последние годы, реальные доходы большинство американцев остаются на прежнем уровне или даже падают с учётом инфляции. При этом расходы на основные нужды - питание, жильё, медицинское обслуживание - продолжают расти, оставляя всё меньше средств для обслуживания долгов по кредитам. В результате многие заемщики просто не могут платить по своим обязательствам и вынуждены пропускать платежи, что ведет к накоплению просрочек и, в конечном итоге, дефолтам.

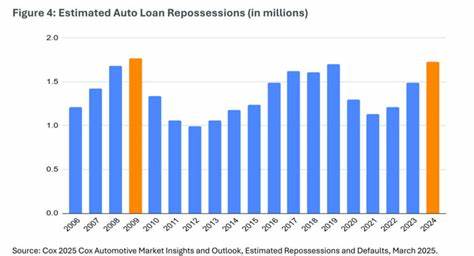

Последствия роста дефолтов по автокредитам немедленно отражаются в увеличении количества изъятий автомобилей. Банки и кредитные организации активно воспользовались возможностью возвращать транспортные средства в случае невыполнения обязательств. Это уже привело к резкому росту числа автомобилей, изымаемых у должников, а также к насыщению рынка подержанных автомобилей. Рынок подержанных автомобилей, в свою очередь, испытывает значительные изменения из-за увеличения предложения изъятых автомобилей. Увеличение количества находящихся в обращении поддержанных машин может привести к снижению их стоимости, что, с одной стороны, выгодно для покупателей, но с другой - негативно отражается на владельцах, которые еще не выплатили кредиты и чья задолженность превышает текущую рыночную стоимость автомобиля.

Так образуется ситуация, известная как "отрицательный капитал" или "подводное положение", при котором долг по кредиту выше стоимости машины. Такая ситуация ещё больше ухудшает финансовое положение заемщиков и затрудняет выход из кредитных обязательств. Несмотря на все масштабы проблемы, крупные финансовые институты и автодилеры продолжают активно выдавать кредиты, ориентируясь на высокую доходность и растущий спрос на автомобили. Стремление сохранить объёмы продаж часто приводит к тому, что кредитные предложения становятся менее жёсткими, увеличивая вероятность выдачи займов людям с низкой кредитной историей и ограниченными финансовыми возможностями. Это явление называется "размытием стандартов кредитования" и способствует формированию "пузыря" на рынке автокредитов, который может привести к более серьезным финансовым потрясениям в будущем.

Многие эксперты связывают рост дефолтов по автокредитам с более широкими экономическими тенденциями, включая рост безработицы, замедление экономического роста и плавное увеличение инфляции. Кроме того, пандемия COVID-19 существенно повлияла на финансовое состояние многих американских семей, ускорив процессы накопления долгов и снижая возможности обслуживания кредитов. Социальные последствия кризиса в сфере автокредитования нельзя недооценивать. Потеря автомобиля часто означает потерю источника дохода, особенно для тех, кто проживает в районах с ограниченным доступом к общественному транспорту. Кроме того, изъятия автомобилей негативно сказываются на кредитной истории заемщиков, делая более сложным получение новых кредитов или ипотек, что сказывается на общем уровне жизни и социальной защищённости граждан.

В условиях быстрого роста дефолтов по автокредитам важно, чтобы государственные органы, финансовые институты и общественные организации совместно разрабатывали меры поддержки пострадавших граждан. Некоторые штаты уже вводят программы реструктуризации долгов, замораживания штрафов и предоставления временной финансовой помощи, что помогает людям избежать изъятий и сохранить доступ к транспорту. Сравнительный анализ показывает, что кризис в сфере автокредитования в США имеет схожие черты с предыдущими финансовыми кризисами, особенно в части снижения платежеспособности населения и роста необслуживаемых кредитов. Однако особенности современного рынка, включая цифровизацию процессов кредитования и рост использования альтернативных финансовых платформ, создают новые вызовы для регулирования и мониторинга состояния рынка. Будущее рынка автокредитов в США во многом зависит от действий регулировщиков, финансовых институтов и самих потребителей.

Важно искать баланс между доступностью кредитных продуктов и их безопасностью для заемщиков, чтобы минимизировать риски дефолтов и их негативные последствия. Для потребителей же разумное финансовое планирование, корректная оценка своих возможностей и тщательный выбор кредитных предложений - ключевые факторы сохранения стабильности и избегания долговых ловушек. Таким образом, рост дефолтов по автокредитам и увеличение количества изъятий автомобилей в Америке - это отражение комплексных экономических и социальных проблем, имеющих глубокие корни. Решение этих задач требует объединенных усилий различных секторов общества и направлено на улучшение финансовой устойчивости граждан и стабильное развитие автомобильного рынка в целом. .