В последние годы мир финансов проходит через этап масштабных трансформаций, связанных с внедрением цифровых технологий, одной из которых стала активная интеграция криптовалют в сферу повседневных платежей. Особое внимание сегодня привлекает сегмент криптокарт — платежных карт, привязанных к цифровым активам, позволяющих расплачиваться криптовалютами почти так же просто, как традиционными деньгами. Недавние исследования и отчеты подтверждают, что криптокарты начинают не просто конкурировать с традиционными банковскими картами в Европе, а опережают их в сегменте мелких транзакций, меняя привычки пользователей и задавая новый вектор развития экосистемы платежей.Одним из ключевых игроков исследовательского рынка является компания CEX.IO, которая представила отчет, основанный на анализе тенденций использования криптокарт в Европе.

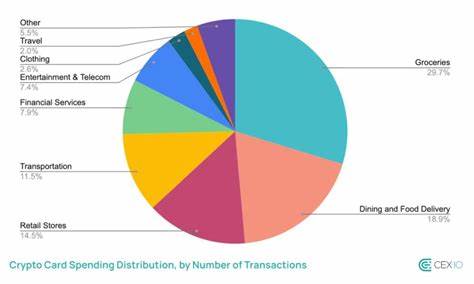

Согласно полученным данным, около 45% транзакций по криптокартам совершается на суммы менее 10 евро, что традиционно являлось прерогативой наличных расчетов. Это свидетельствует о том, что криптокарты активно входят в повседневную жизнь пользователей, становясь удобным и быстрым инструментом для небольших покупок. Эксперты отмечают, что в условиях постпандемического цифрового сдвига растет не только использование онлайн-платежей, но и общая заинтересованность европейцев в технологиях блокчейна и криптовалютах.Особенно показательна статистика, сравнивающая структуру расходов по криптокартам с традиционными банковскими картами. Покупки продуктов питания занимают значительную долю — 59% от всех платежей по криптокартам, что практически сопоставимо с данными Европейского центрального банка, где покупки в продуктовых магазинах составляют 54%.

В то же время, категория кафе и баров, которая отражает расходы на прогулки и развлечения, занимает около 19%, что превышает средние показатели при оплате банковскими картами. Такая разница демонстрирует, что держатели криптокарт используют их не только для покупки товаров первой необходимости, но и для более широкого спектра повседневных услуг и потребления.Средняя сумма транзакции по криптокартам составляет около 23,7 евро, что ниже, чем 33,6 евро, фиксируемые по банковским картам. Эта разница, помимо статистических показателей, также указывает на более широкое распространение микротрат среди аудитории криптокарт. Платежи с использованием небольших сумм считаются важным трендом для цифровой экономики, поскольку они формируют техническую основу бесконтактных и моментальных методик оплаты, что критично для развития cashless society — безналичного общества.

Одним из самых интересных показателей, отражающих специфику использования криптокарт в Европе, является их повышенная активность в сегменте онлайн-покупок. По данным Европейского центрального банка, около 21% платежей по банковским картам проходят в интернете, тогда как пользователи криптокарт проводят в сети около 40% своих транзакций — почти в два раза выше среднего показателя. Это объясняется природой криптовалютных платежей, которые изначально подразумевают цифровые каналы и интеграцию с интернет-платформами. Онлайн-ритейл и сервисы становятся главными областями применения криптокарт, особенно среди молодежи и технически подкованных потребителей.Отдельно стоит выделить роль стабильных криптовалют — stablecoins, которые обеспечивают до 73% всех транзакций по криптокартам в Европе.

Stablecoins представляют собой цифровые активы, обеспеченные фиатными валютами или другими стабильными активами, что значительно снижает волатильность по сравнению с классическими криптовалютами, такими как Биткоин или Эфириум. Этот фактор создает удобство и уверенность для пользователей, позволяя проводить ежедневные платежи без риска значительных колебаний стоимости. В категории продуктов, ресторанов и транспорта stablecoins доминируют как наиболее приемлемый способ оплаты среди криптовалютных пользователей.Растущий интерес к криптокартам подтверждается и значительным увеличением новых заказов на карты CEX.IO — за 2025 год этот показатель вырос на 15%.

Такая динамика отражает желание европейских пользователей интегрировать криптовалюты в повседневную финансовую жизнь и подчеркивает, что криптоиндустрия перестает быть нишевым сектором, превращаясь в полноценный сегмент массового финансового рынка. Развитие криптовалютных платежных решений способствует росту конкуренции, внедрению инноваций и появлению дополнительных сервисов, способных сделать повседневное использование цифровых денег удобным и безопасным.На фоне популяризации криптокарт стоит упомянуть и о некоторых ограничениях со стороны традиционных финансовых институтов. Так, крупнейший британский банк Barclays объявил о намерении запретить проведение криптовалютных операций через свои кредитные карты Barclaycard, мотивируя это рисками для потребителей, связанными с высокой волатильностью рынка криптоактивов и отсутствием защиты со стороны стандартных финрегуляторов. Это решение отражает существующую неоднозначность законодательства и регулирования криптоиндустрии, что остается одной из главных проблем для широкого принятия криптокарт.

Тем не менее, несмотря на отдельные запреты, другие платежные провайдеры и криптобиржи продолжают расширять предложения crypto debit card и credit card, сотрудничая с международными платежными системами, такими как Mastercard и Visa. Эти альянсы позволяют криптокартам быть принятыми в миллионах точек по всему миру, делая их удобным альтернативным инструментом для пользователей, стремящихся объединить классы финансовых продуктов. Адаптация и популяризация crypto cards открывает новые горизонты для развития цифровой экономики в Евросоюзе, создавая предпосылки для перехода к более гибким и технологичным инструментам денежных расчетов.Отмеченную тенденцию подтверждают и другие европейские компании, такие как Oobit и Crypto.com, которые также зафиксировали высокий уровень использования их криптокарт для повседневных покупок и онлайн-шопинга.

Такой широкомасштабный интерес указывает на постепенное формирование привычки у европейских потребителей доверять криптовалютам для микротрат, что, в свою очередь, стимулирует новые технологические разработки и расширение инфраструктуры.Будущее рынка криптокарт в Европе выглядит многообещающим. Совокупность факторов — растущий интерес к digital assets, стремительный рост онлайн-платежей, удобство использования stablecoins и интеграция с крупными платежными системами — делает криптокарты серьезным конкурентом классическим банковским продуктам. Ожидается, что по мере снижения регуляторных рисков и повышения информированности пользователей доля криптокарт в структуре европейских платежей будет только увеличиваться.Таким образом, криптокарты уже сегодня демонстрируют способность преобразить рынок микротрат и повседневных покупок в Европе.

Их активное использование в сегментах ежедневных расходов — от продуктов питания до кафе и транспорта — отражает изменения в предпочтениях европейских потребителей и становится важным индикатором развития cashless society. Для бизнеса и финансовых учреждений данный тренд несет как вызовы, так и новые возможности, стимулируя развитие инновационных платежных сервисов и расширение финансовой инклюзии в цифровом пространстве. В конечном счете, интеграция криптовалют в сферу микротрат подтверждает, что цифровые активы перестают быть лишь инструментом инвестиций и все активнее становятся средством обмена в реальной экономике.