В последние годы рынок недвижимости привлекает все больше внимания, поскольку цены на жилье продолжают расти, а экономическая нестабильность порождает многочисленные сомнения у потенциальных покупателей. В обществе активно циркулируют слухи о скором крахе рынка жилья, возникновении кризиса и необходимости срочно принимать решения. Однако реальность гораздо сложнее, и каждому, кто рассматривает возможность покупки дома или квартиры, важно разобраться в ключевых факторах, способных повлиять на рынок в ближайшем будущем. Исторический опыт и современные аналитические данные позволяют выделить несколько весомых причин для того, чтобы повременить с покупкой, избегая возможных финансовых рисков и максимизируя свои выгоды в долгосрочной перспективе. Одним из главных страхов покупателей является риск резкого падения стоимости недвижимости после покупки.

Эксперты напоминают, что если цены на жилье снизятся, владелец может оказаться в ситуации, когда сумма долга по ипотеке превысит рыночную стоимость жилья. Подобное положение называется «негативным капиталом» и сильно ограничивает возможности для рефинансирования кредитов или продажи недвижимости без убытков. В условиях нестабильного рынка такое развитие событий не кажется фантастикой, особенно если учитывать кризисные моменты в истории, будь то обвал после банковских кризисов или последствий экономических спадов в прошлых десятилетиях. Важно помнить, что поспешные решения в условиях перегретого рынка часто приводят к дополнительным юридическим и финансовым сложностям. Когда ситуация на рынке накалена, покупатели могут отказываться от важнейших защитных мер, таких как проведение тщательной проверки состояния жилья или обязательной оценки стоимости.

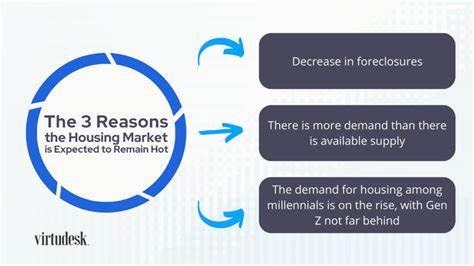

Это особенно опасно, так как выявленные скрытые дефекты или несоответствия в оценке могут дорого обойтись в будущем, увеличивая уже изначальные затраты и ухудшая условия владения недвижимостью. Кроме того, в периоды возможного снижения цен и стабилизации рынка покупатели получают гораздо больше возможностей для успешных переговоров и получения выгодных условий кредитования. Если ипотечные ставки начнут снижаться одновременно со снижением стоимости жилья, у потенциальных владельцев появится прекрасный шанс не только сэкономить на покупке, но и улучшить условия займа, что принесет значительную экономическую выгоду на протяжении всего срока владения недвижимостью. На фоне рыночных корректировок обычно увеличивается количество жилья, выставленного для продажи, в том числе и из-за финансовых трудностей у владельцев, что ведет к росту конкуренции среди продавцов. Такие изменения предоставляют покупателям больший выбор и дополнительную гибкость в поиске выгодных вариантов, а также позволяют избежать переплаты за объекты по завышенной стоимости.

В то же время, попытка «поймать момент» и приобрести жилье прямо на пике рынка нередко приводит к неоправданным инвестиционным рискам и ухудшению финансового положения. Все это подчеркивает необходимость взвешенного подхода к покупке, внимательного анализа экономических сигналов и стратегического планирования. Эпохи экономических кризисов, таких как банковский коллапс 2008 года или обвал в конце 1990-х, показывают, что резкие колебания рынка недвижимости могут привести к значительным убыткам для непредусмотрительных покупателей. Именно поэтому специалисты советуют не торопиться и дождаться устойчивых признаков стабилизации. Анализируя мнения ведущих экспертов, можно выделить ясную тенденцию: покупка жилья в период нестабильности сопряжена с высокими рисками, которые можно минимизировать, выбрав правильное время и соблюдая все необходимые правовые и финансовые меры.

В дополнение к этому стоит учитывать роль инфляции, которая в последние годы влияет на стоимость недвижимости и уровень процентных ставок по ипотечным кредитам. Высокая инфляция приводит к росту ставок, что увеличивает общие расходы заемщиков. Если инфляция начнет снижаться, это благоприятно скажется на стоимости кредитных ресурсов и, как следствие, повысит привлекательность рынка для покупателей. При оценке момента для покупки важно также учитывать изменения в законодательстве, налоговые льготы и государственные программы поддержки жилья, которые могут существенно повлиять на общую экономическую эффективность инвестирования в недвижимость. Следует не забывать и о психологическом аспекте: покупка дома или квартиры — это одно из важнейших финансовых решений в жизни большинства людей.

Стресс, вызванный спешкой или неправильной оценкой ситуации, способен привести к ошибкам, которые обойдутся дорого. Поэтому лучше тщательно изучить рынок, посоветоваться с профессионалами, продумать финансовое планирование и только после этого делать выбор. В итоге, хотя многие опасаются скорого краха рынка недвижимости, делать поспешные шаги не стоит. Оценка текущих экономических реалий, изучение уроков прошлого и рациональный подход к финансам помогут потенциальным покупателям избежать ошибок. Отсутствие гарантии невозможности кризиса не отменяет возможности подготовиться к нему и защитить свои интересы.

Таким образом, разумно воздержаться от покупки в период рыночной неопределенности, внимательно контролировать финансовые показатели и ориентироваться на профессиональные прогнозы. Такой подход позволит значительно снизить риски и обеспечить успешное и выгодное владение недвижимостью в будущем.