ВА (Department of Veterans Affairs) поддерживает военнослужащих, ветеранов и членов их семей с помощью специальных ипотечных программ, известных как VA Loans. Эти государственные займы отличаются выгодными условиями, включая отсутствие необходимости внесения первоначального взноса и отмену обязательного страхования ипотеки. Однако при получении VA кредита заемщики сталкиваются с понятием VA Funding Fee, который играет важную роль в процессе кредитования. Разберемся детально, что это такое, кто и когда платит этот сбор, как сформирована его стоимость и какие исключения предусмотрены. VA Funding Fee представляет собой единовременную плату, взимаемую с заемщика при оформлении VA кредита.

Цель этого сбора – частично компенсировать государственным программам расходы, связанные с гарантированием кредитов. Традиционно VA страхует часть суммы по каждому выданному займу, снижая риски для кредиторов. Этот механизм позволяет выдавать кредиты на более выгодных условиях, но приводит к дополнительным издержкам для государства. VA Funding Fee помогает покрывать эти риски и снижать нагрузку на налогоплательщиков. Размер VA Funding Fee зависит от нескольких факторов.

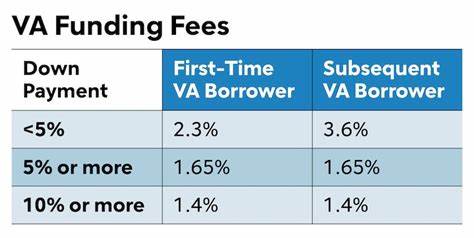

В первую очередь учитывается тип кредита, сумма займа, размер первоначального взноса, а также количество раз, когда заемщик уже использовал льготы VA. К примеру, покупка дома с использованием VA кредита без первоначального взноса – наиболее распространенный вариант – облагается сбором в пределах от 1,25% до 3,3% от суммы кредита. Если человек оформляет кредит впервые и не вносит аванс, ставка обычно составляет 2,15%. Для повторных заемщиков сбор может быть выше. Разница в размере VA Funding Fee заметна и при различных типах кредитования.

При рефинансировании с целью снижения процентной ставки – популярной процедуре среди ветеранов – сбор равен всего 0,5% от суммы займа. При денежных займах под залог недвижимости (cash-out refinance) размер сбора варьируется от 2,15% до 3,3%. Для займов на строительство или покупку мобильных домов используется свой фиксированный тариф, не зависящий от количества использований льготы. Оплата VA Funding Fee может осуществляться двумя способами. Первый вариант – единовременная уплата суммы при закрытии сделки по кредиту.

Второй — добавление стоимости сбора к общей сумме займа, что снижает необходимость наличных средств сразу, но влечет за собой увеличение общей переплаты по кредиту из-за начисления процентов на больший основной долг. Важно принимать решение осознанно, учитывая индивидуальные финансовые возможности и цели. VA Funding Fee действует как аналог ипотечного страхования, необходимого при других видах займов, но с несколькими отличиями. В отличие от частного ипотечного страхования (PMI), которое взимается ежемесячно при первоначальном взносе менее 20% по обычным кредитам, VA Funding Fee платится единожды и касается только заемщиков по VA Loan. При этом заемщики с VA кредитами освобождены от регулярных платежей за ипотечную страховку, что в конечном итоге может сделать ипотеку более доступной.

Некоторые категории заемщиков могут быть освобождены от уплаты VA Funding Fee. В первую очередь это лица, которые получили компенсацию от VA за инвалидность, полученную в ходе службы. Активные военнослужащие, награжденные Медалью Пурпурного Сердца, а также семьи умерших военнослужащих, пользующиеся компенсацией в рамках программы Dependency and Indemnity Compensation (DIC), также имеют право на освобождение от этого сбора. Кроме того, существует возможность возврата оплаты сбора в случае последующего получения компенсации с датой, которая ретроактивно покрывает момент закрытия займа. Разобраться в нюансах VA Funding Fee критично для тех, кто планирует воспользоваться VA Loan.

Несмотря на то, что этот сбор повышает первоначальные расходы, его наличие не делает программу менее привлекательной. Большинство заемщиков всё равно выигрывают за счет отсутствия или низких требований по первоначальному взносу, экономии на страховке и выгодных условиях по процентной ставке. Для тех, кто впервые сталкивается с таким типом ипотеки, знание правил и понимание ставок сбора позволит грамотно спланировать бюджет и избежать неприятных финансовых сюрпризов. Программы VA Loan охватывают широкий спектр жилищных нужд. Помимо покупки нового жилья, заемщики могут оформить кредит на строительство, приобрести мобильный или сборный дом, а также воспользоваться рефинансированием по ставке ниже предыдущей.

Также доступны специфические программы для коренных американцев, кредитования через уступку права займа и др. Для всех этих вариантов предусмотрена уплата VA Funding Fee, но в разной величине. Именно поэтому ключевым остается индивидуальный расчет по конкретному случаю. Ставки VA Funding Fee регулярно пересматриваются. На 2025 год тарифы установлены с учетом экономической ситуации и сохранения устойчивости программы.

При покупке жилья с нулевым авансом новая ставка — 2,15%, что немного ниже, чем в предыдущие годы. Для повторных пользователей максимальный тариф достигает 3,3%. Снижение сборов для определенных видов кредитов, таких как IRRRL (переход с одной программы VA на другую с целью снижения ставки), помогает сделать рефинансирование более доступным и выгодным. Решение о том, включать ли VA Funding Fee в сумму займа или оплачивать его сразу, зависит от причины оформления кредита и личных финансовых возможностей заемщика. Для тех, кто располагает достаточной суммой для выплаты сбора на момент закрытия сделки, единовременная оплата позволит сэкономить на процентах и общей стоимости займа.

И наоборот, добавление сбора к кредиту снижает нагрузку при оформлении, но увеличивает переплаты за срок кредитования. Программа VA Loan заслуженно считается одной из самых выгодных для военных и ветеранов в США. При грамотном подходе и понимании всех финансовых нюансов, включая VA Funding Fee, заемщики получают доступ к жилищному финансированию на лучших условиях. Знание структуры и условий оплаты этого сбора помогает планировать расходы и обеспечивает прозрачность при заключении сделки. Для получения более точной информации и оценки индивидуальных вариантов рекомендуются консультации с кредитными специалистами, имеющими опыт работы с VA Loan.

Также официальные ресурсы Департамента по делам ветеранов предоставляют актуальные данные и калькуляторы, позволяющие рассчитать VA Funding Fee с учетом всех параметров. Проактивный подход к финансовому планированию и внимательное изучение деталей обеспечат комфортное и успешное приобретение жилья с помощью VA программы.