Кредитный рейтинг является одним из ключевых показателей финансовой репутации человека, который оценивается банками, кредиторами и другими финансовыми организациями при принятии решений о выдаче займов или кредитов. Одним из важнейших компонентов, влияющих на кредитный рейтинг, является коэффициент использования кредита — показатель, который отражает, какую часть доступного кредитного лимита вы используете в данный момент. Правильное понимание и грамотное управление этим коэффициентом может значительно повысить вашу финансовую устойчивость и упростить получение выгодных условий по займам. Кредитный коэффициент использования представляет собой отношение текущего баланса по вашим кредитным картам к общему доступному кредитному лимиту. Например, если у вас есть одна кредитная карта с лимитом 10 000 рублей, и вы потратили 4 000 рублей, ваш коэффициент использования составит 40%.

Это число помогает кредиторам понять, насколько активно вы пользуетесь предоставленным вам кредитом и насколько высок риск вашей потенциальной неплатежеспособности. По данным ведущих рейтинговых агентств и финансовых экспертов, оптимальный кредитный коэффициент должен быть как можно ниже. Обычно рекомендуется удерживать его не выше 30%, а для более высоких показателей кредитного рейтинга желательно стремиться к значению менее 10%. Высокий коэффициент использования может сигнализировать кредиторам о том, что вы слишком сильно зависите от заемных средств и, возможно, испытываете финансовые трудности, что негативно скажется на оценке вашего кредитного риска. Кредитный рейтинг формируется на основе множества факторов, включая вашу историю платежей, количество и возраст кредитных счетов, а также сумму задолженности.

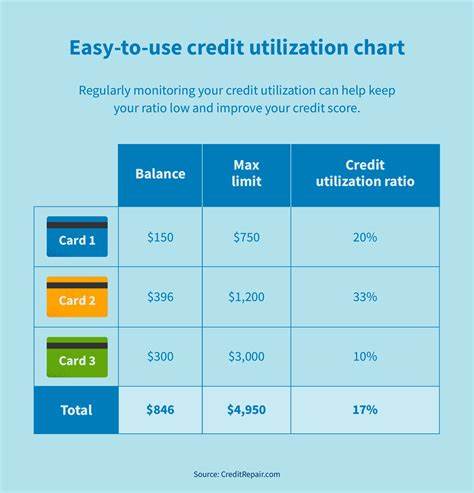

Коэффициент использования кредитов относится к части, называемой «суммы задолженности», и влияет примерно на треть вашего общего рейтинга. Платежная дисциплина, то есть своевременная оплата задолженностей, остается самым главными критерием, но поддержание низкого процентного использования кредита позволяет улучшить общую картину вашего финансового поведения. Важно понимать, что коэффициент использования рассчитывается не только по каждой отдельной карте, но и по всем вашим кредитным картам вместе. Если вы по одной карте поддерживаете низкий баланс, а по другой — высокий, общий коэффициент будет учитывать сумму всех балансов относительно суммарного лимита. Именно поэтому имеет смысл не только следить за своим основным платежным инструментом, но и контролировать остаток на всех картах в целом.

Динамика коэффициента использования не постоянна — она изменяется в зависимости от вашей активности и поведения с кредитом. Каждый месяц банки отправляют данные о ваших балансах и лимитах в бюро кредитных историй, и ваш рейтинг обновляется. Это значит, что если вы снизите текущие балансы или получите повышение лимита, коэффициент снизится, и это положительно скажется на вашем рейтинге. Кроме того, стоит помнить, что даже если вы ежемесячно гасите задолженность полностью, кредитор может отправлять в бюро кредитных историй информацию о балансе на момент закрытия отчётного цикла, когда задолженность ещё не выплачена. Поэтому лучше всего следить за своими расходами, избегать приближения к лимиту и при необходимости делать дополнительные платежи в течение месяца, чтобы уменьшить отчетный баланс.

Чтобы снизить коэффициент использования, можно воспользоваться несколькими стратегиями. Во-первых, стоит контролировать свои расходы и тратить сумму, которую вы гарантированно сможете погасить в течение текущего расчётного периода. Такой подход поможет избежать накопления задолженности. Во-вторых, регулярные и частые платежи помогут уменьшить баланс на момент передачи данных банком в бюро. Оплачивая кредит несколько раз в месяц, вы сможете удерживать коэффициент использования на низком уровне и положительно влиять на рейтинг.

Также имеет смысл не закрывать старые кредитные карты без необходимости, особенно если они не требуют оплаты годового обслуживания. Чем больше вашего доступного кредитного лимита учитывается при расчёте коэффициента, тем ниже итоговое значение при том же уровне задолженности. Это улучшает соотношение и может помочь сохранить высокий кредитный балл. Ещё одним инструментом является запрос на повышение кредитного лимита. Современные банки часто автоматически оценивают благонадёжность клиентов и при улучшении платежеспособности предлагаются возможности увеличить лимит.

Такой шаг позволит увеличить общий доступный кредит и тем самым снизить коэффициент использования, если баланс останется прежним или уменьшится. Несмотря на значимость коэффициента использования, он является только частью общей картины оценки кредитного риска. Личные займы, ипотека, студенческие кредиты и другие виды долгов также входят в расчёты и влияют на то, насколько вы привлекательны в глазах кредиторов. Однако именно кредитные карты дают наиболее оперативную возможность управлять коэффициентом и корректировать кредитный рейтинг при грамотном подходе. Следует также учитывать, что снижение коэффициента использования не гарантирует мгновенного улучшения кредитного рейтинга, но со временем последовательное соблюдение этих принципов поможет выстроить положительную кредитную историю.

В свою очередь, хороший кредитный рейтинг открывает доступ к более выгодным условиям кредитования, низким ставкам и расширенному перечню финансовых продуктов. Контроль за коэффициентом использования бьет ключевым моментом в управлении своими личными финансами. Для тех, кто активно использует кредитные карты, это не просто показатель, а инструмент, влияющий на долгосрочную финансовую стабильность и возможность улучшения кредитоспособности. Научившись грамотно контролировать и оптимизировать этот коэффициент, вы не только избежите излишних долговых нагрузок, но и создадите условия для более успешного взаимодействия с финансовыми учреждениями. Таким образом, понимание и внимательное отношение к кредитному коэффициенту использования является неотъемлемой частью комплексного подхода к управлению личными финансами.

Современный финансовый мир предъявляет высокие требования к заемщикам, и лишь те, кто умеет правильно обращаться с кредитными инструментами, смогут получить доступ к выгодным финансовым ресурсам и улучшить свое материальное положение.