Стейблкоины играют ключевую роль в современной экосистеме цифровых активов, выступая мостом между традиционными фиатными деньгами и криптовалютным миром. Они предлагают возможность сохранять стабильность стоимости, необходимую для обмена, хранения ценности и использования в разных финансовых приложениях. Однако за стабильностью этих токенов стоит нечто гораздо более сложное — надежное обеспечение реальными активами. Именно здесь на арену выходят отчеты об аттестации стейблкоинов, которые становятся незаменимым инструментом для оценки прозрачности и доверия к этим цифровым валютам. Понимание того, как читать и интерпретировать такие отчеты, помогает избежать рисков и принять более обоснованные решения в мире криптовалют.

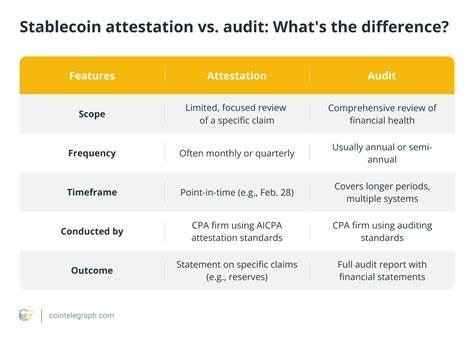

Отчет об аттестации стейблкоина — это официальный документ, подготовленный независимой стороной, обычно сертифицированной аудиторской компанией, которая подтверждает наличие достаточных резервов у эмитента стейблкоина, чтобы покрыть сумму циркулирующих токенов. Важно понимать, что аттестация отличается от полноценного аудита. В то время как аудит предполагает комплексную проверку финансовой деятельности и систем управления компании, отчет об аттестации сосредоточен на проверке конкретных фактов и представляет собой срез состояния резервов на определенный момент времени. Таким образом, отчет по сути является мгновенным снимком, который отражает, есть ли в наличии достаточная сумма резервов, равная или превышающая количество выпущенных токенов. Для тех, кто взаимодействует с такими стейблкоинами, как USDC или USDT, умение анализировать эти отчеты чрезвычайно важно.

Они предоставляют подтверждение того, что конкретная цифровая валюта действительно подкреплена реальными активами, такими как наличные средства или государственные облигации США. Это ключевой фактор, позволяющий сохранить доверие пользователей и обеспечить стабильность рынка. Как правило, отчеты об аттестации содержат данные о количестве токенов в обращении и суммарной стоимости резервов, которые должны обеспечивать эти токены. В отчетах также обязательно описывается состав этих резервов, включая типы активов, их ликвидность и место хранения — например, в крупных регулируемых финансовых институтах или через регламентированные денежные фонды. Особое внимание уделяется отдельным категориям токенов, которые исключены из расчетов резерва, таким как временно заблокированные, тестовые или замороженные токены.

Это помогает получить реальную и точную картину доступных для обращения монет, гарантируя, что резерв считается только под активные токены. Высокая степень надежности отчета зависит от независимости и репутации аудитора. Примерами таких компаний являются крупные игроки на рынке аудита, например Deloitte, Grant Thornton или другие признанные фирмы. Они действуют в соответствии с профессиональными стандартами и правилами, что исключает конфликт интересов и обеспечивает беспристрастность проверки. В 2025 году Американский институт сертифицированных бухгалтеров (AICPA) разработал стандарты для отчетности стейблкоинов, которые направлены на унификацию подходов к раскрытию информации.

Эти критерии регулируют, каким образом эмитенты должны представлять данные по объемам токенов, составу и состоянию резервов, а также отдельно обозначать нерedeemable — невозвратные или временно недоступные — токены. Внедрение этих стандартов призвано повысить прозрачность и сопоставимость отчетов, облегчая тем самым анализ для инвесторов, регуляторов и пользователей DeFi-сервисов. Одним из важных аспектов при анализе отчета является дата проведения проверки. Аттестация представляет собой моментальный снимок, фиксирующий данные только на конкретную дату, например, 28 февраля 2025 года. Это значит, что информация не обязательно отражает ситуацию до или после этой даты.

Поэтому для оценки стабильности эмитента необходимо рассматривать отчеты в динамике и дополнять их другой информацией. В отчете важно соотнести количество циркулирующих токенов и размер резервов. Если резервы меньше, чем сумма в обращении, это может сигнализировать о проблемах с поддержкой стабильности токена. Также анализируется состав резервов: предпочтение должно отдаваться высоколиквидным и надежным активам, как государственные облигации США или денежные средства на счетах в регулируемых банках. Отсутствие прозрачности или наличие сомнительных активов снижает доверие и увеличивает инвестиционные риски.

Дополнительно в отчете приводятся данные о том, кто хранит резервы — крупные банки или специализированные фонды. Четкое обозначение таких хранителей усиливает авторитетной отчетности и служит дополнительной гарантией безопасности активов. Максимальное раскрытие методологии проведения проверки и применяемых стандартов повышает понимание читателя и помогает определить насколько аудит был тщательным и соответствовал профессиональным требованиям. Иногда в отчетах идут подробные комментарии о правовом статусе резервов, наличии обременений или ограничений на активы, что добавляет важный контекст для анализа рисков. Примером качественной прозрачности является свежий отчет компании Circle, выпускающей USDC.

Подтвержденный Deloitte, отчет за февраль 2025 года демонстрирует, что резервы USDC не только соответствуют, но и превышают объемы токенов в обращении, достигая более 56 миллиардов долларов. В резервах основную часть составляют государственные облигации США, соответственно, обеспечивая высокую ликвидность и надежность. Токены, заблокированные по юридическим причинам или замороженные на индивидуальных блокчейнах, например, FLOW, исключены из расчета, что помогает предоставлять точное представление о доступных для пользователей токенах. Процесс верификации резервов включает анализ финансовых документов, подтверждение наличия денежных средств у доверенных хранителей, сверку данных с третьими сторонами и сопоставление общей суммы стабильных монет, регистрируемых ончейн, с реальными резервами. Все эти шаги обеспечивают подтверждение, что резервы не абстрактны, а реально доступны и достаточны.

Более того, современные технологии, такие как API-совместимость с банками или системы ончейн-мониторинга, все больше интегрируются в процессы, что повышает оперативность и достоверность отчетности. В случае несоответствия между резервами и объемом токенов последствия могут быть серьезными. Это включает усиление внимания регуляторов, снижение доверия пользователей, массовые выкупы, что ведет к дефициту ликвидности и потере стабильности самого стейблкоина. История с Tether и критикой отсутствия прозрачности наглядно демонстрирует, как недостатки в отчетности могут повлиять на репутацию и даже привести к делистингу токена на некоторых рынках под влиянием новых правил. Однако у отчетов об аттестации есть свои ограничения.

Они отражают состояние только на момент проверки и не прогнозируют долгосрочную устойчивость эмитента, не охватывают управленческие риски, ИТ-безопасность или потенциал ликвидных проблем. По этой причине правильный подход предполагает использование отчетов как одного из элементов комплексного анализа, где учитываются также регуляторные новости, правовые аспекты и поведение самой компании. Осваивая навыки чтения и интерпретации отчетов об аттестации стейблкоинов, пользователи, инвесторы и профессионалы получают мощный инструмент оценки надежности цифровых валют. Это позволяет принимать взвешенные решения, минимизировать риски и поддерживать проекты, ориентированные на честность и ответственность. Перспективы отрасли указывают на то, что стандартизация отчетности и повышение прозрачности становятся обязательными требованиями регуляторов и участников рынка, что способствует развитию более безопасного и зрелого криптоэкосистемного пространства.

Независимо от того, являетесь ли вы частным инвестором, разработчиком или представителем института, понимание сути аттестационных отчетов помогает лучше защищать свои активы и поддерживать развитие доверия в мире цифровых финансов.