Достижение финансовой независимости и планирование комфортной пенсии — это вопросы, которые волнуют многих современников. Как правило, к моменту выхода на пенсию, люди стремятся накопить достаточно средств, чтобы обеспечить себе достойный уровень жизни. Одной из распространенных целей является сумма в три миллиона долларов к 55 годам. Но достаточно ли этого для комфортной старости? Согласно социальным исследованиям, средняя продолжительность жизни в разных странах стремительно растет. В России, к примеру, мужчины могут рассчитывать на жизнь до 66 лет, а женщины — около 77 лет.

Таким образом, выходя на пенсию в 55 лет, многие окажутся рядом с необходимостью финансовой поддержки на срок 15-20 лет и более. Значит ли это, что три миллиона долларов — это достаточно, чтобы чувствовать себя уверенно на протяжении всей пенсии? При анализе этой суммы важно учитывать множество факторов. Во-первых, какой уровень жизни вы планируете? Если вы мечтаете о комфортном жилье, путешествиях, разнообразном досуге, ваши затраты будут значительно выше, чем у тех, кто предпочитает более скромный образ жизни. По данным статистики, средние расходы на проживание для пенсионеров могут варьироваться от 30 до 70 тысяч рублей в месяц, в зависимости от региона проживания и уровня потребления. Следует также учесть инфляцию, которая может существенно повлиять на уровень ваших сбережений.

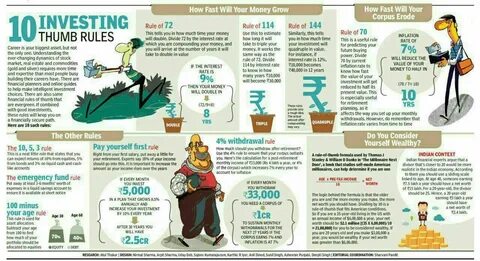

Даже если вы накопили три миллиона долларов, через 20 лет эта сумма будет иметь другую покупательную способность. Прогнозы инфляции могут быть разными, но вполне реалистично предположить, что она будет составлять в среднем 3-4% в год. Это означает, что три миллиона долларов через 20 лет могут снизиться до уровня, эквивалентного двум миллионам долларов на текущий момент. Некоторые эксперты рекомендуют применять правило 4%, которое говорит, что безопасная сумма, которую вы можете снимать из вашего пенсионного фонда каждый год, составляет 4% от общего капитала. Это может помочь избежать излишних расходов и израсходования всех средств.

По такому расчету, с тремя миллионами долларов вы сможете каждый год снимать 120 тысяч долларов. Однако, если учесть вышеупомянутое влияние инфляции, реальная покупательная способность этих денег будет снижаться с течением времени. Другой важный аспект — это налоги. В зависимости от места проживания и структуры ваших сбережений, налогообложение может значительно уменьшить доступные средства. Поэтому при планировании своего бюджета на пенсию стоит внимательно следить за налоговыми правилами и учитывать возможные налоговые льготы для пенсионеров.

Также нельзя забывать о медицинских расходах, которые могут стать значительным бременем на пенсионном этапе. По мере старения организму требуется больше медицинской помощи, и это может привести к значительным затратам. Поэтому создать резервный фонд для покрытия медицинских расходов — это необходимость, а не роскошь. Кроме того, существуют и другие факторы, которые могут повлиять на ваши финансовые планы. На уровень ваших расходов могут влиять такие обстоятельства, как необходимость поддерживать родственников, помощь в образовании детей или внуков, а также непредвиденные расходы возникают в результате стихийных бедствий или экономических кризисов.

Рассмотрим пример. Пара, которая планирует выйти на пенсию с тремя миллионами долларов, может столкнуться с вызовами, которые значительно сократят их финансовые ресурсы. Допустим, они решили ежегодно тратить 120 тысяч долларов. За 20 лет они потратят два миллиона долларов. Если учитывать инфляцию и налоги, то у пары могут возникнуть проблемы с нехваткой средств.

Чтобы обеспечить себе более комфортную жизнь на пенсии, важно также рассмотреть возможность получения дополнительных доходов. Например, часть ваших сбережений может быть инвестирована в доходную недвижимость, которая будет генерировать регулярный доход. Варианты пассивного дохода могут включать дивиденды от акций, облигаций или другие инвестиционные инструменты. Если ваши накопления недостаточны, не стоит отчаиваться. Многие люди продолжают работать на неполный рабочий день даже после выхода на пенсию.