Индекс S&P 500, один из главных ориентиров для инвесторов на американском фондовом рынке, продемонстрировал смешанную динамику в первые дни третьего квартала 2025 года. После двух дней рекордных закрытий рынок немного снизился, потеряв около 0,1%, что свидетельствует о временной паузе в активности на фоне важных политических и экономических изменений. Этот откат вызвал внимание аналитиков и инвесторов, поскольку он сопровождается рядом событий, которые могут существенно повлиять на ситуацию на рынке в ближайшем будущем. Одним из ключевых драйверов этого движения стала прошедшая в Сенате США крупная налогово-бюджетная реформа. Законопроект, который получил одобрение узким большинством, предусматривает значительные налоговые льготы для бизнеса и физических лиц, а также сокращение расходов на программы здравоохранения и продовольственную помощь.

Вместе с этим планируется существенное увеличение финансирования национальной безопасности. Такие меры вызвали активное обсуждение среди экспертов, поскольку баланс между снижением налоговой нагрузки и сокращением социальных программ будет влиять как на корпоративные прибыли, так и на потребительский спрос. Реакция фондового рынка на эту новость была неоднозначной. Несмотря на восприятие ряда положительных факторов, сам индекс S&P 500 не смог продолжить волну подъема и закрылся с небольшим снижением. Особенно сильно под давлением оказались компании из сектора коммуникаций и технологий, что привело к более значительному снижению индекса Nasdaq на 0,8%.

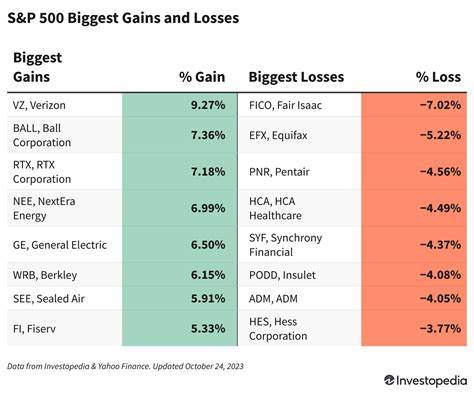

В то же время Dow Jones показал рост, набрав порядка 0,9%, что отражает сложную внутрисекторную динамику. Ведущие представители энергетического сектора испытали серьезное давление. Акции компании The Williams Companies упали на 6,5% — это было самое сильное падение в индексе. Причиной стала перестановка в руководстве компании, где нынешний исполнительный вице-президент Чад Замарин был назначен новым президентом и генеральным директором, а прежний CEO Алан Армстронг занял пост исполнительного председателя совета директоров. Такая смена руководства всегда вызывает осторожность инвесторов, провоцируя временный отток капитала.

Также заметным стал спад акций Axon Enterprise, известного производителя устройств для правоохранительных органов, таких как электрошокеры Taser. Несмотря на устойчивый рост выручки в первом квартале, фондовые рынки отреагировали снизив стоимость бумаг на 6,4%, учитывая рост операционных расходов и увеличившиеся затраты на продажи и административное управление. Это иллюстрирует, как даже крепкие финансовые показатели могут быть нивелированы внутренними затратами и стоимостью ведения бизнеса. Одной из наиболее обсуждаемых тем стала акция Tesla, постепенно превращающаяся в маркер эмоциональной реакции инвесторов. Акции компании потеряли 5,3% в ходе торгов из-за вновь обострившихся разногласий между генеральным директором Илоном Маском и бывшим президентом США Дональдом Трампом.

Трамп подверг критике Илона Маска, обвиняя его в чрезмерном использовании государственных субсидий в поддержку бизнеса, в том числе в сфере электромобилей и космических технологий. При этом бывший президент рекомендовал пересмотреть эффективность и справедливость программ субсидирования, что создало дополнительное давление на акции Tesla. На фоне общего снижения некоторые секторы, напротив, показали уверенный рост. Например, акции казино и курортных операторов, таких как Las Vegas Sands, Wynn Resorts и MGM Resorts International, выросли примерно на 7-9% после того, как власти Макао опубликовали данные о значительном росте доходов от игорного бизнеса в июне по сравнению с прошлым годом. Эта новость вдохнула оптимизм в рынок, учитывая значительную экспозицию этих компаний на азиатском рынке азартных игр.

Налоговый законопроект также содержит ряд положительных нововведений для жилищного сектора. Среди них – продление налогового вычета по ипотечным процентам и снижение индивидуальных налоговых ставок, что в совокупности может оживить спрос на недвижимость и поддержать строительную отрасль. На этой волне акции компании Builders FirstSource, крупнейшего поставщика строительных материалов в США, выросли почти на 9%, сигнализируя о потенциальном возобновлении роста в сегменте жилого строительства. Кроме того, на финансовые рынки оказывают влияние ожидаемые действия Федеральной резервной системы. Несмотря на ряд инфляционных вызовов и нестабильность на рынках, инвесторы видят признаки того, что регулятор готов снизить процентные ставки в будущем, что поддерживает оптимизм относительно постепенного удешевления кредитов и усиления инвестиционной активности.

В целом, текущая ситуация на рынке отражает неизбежный баланс между политическими, экономическими и корпоративными факторами. Воздействие налоговой реформы, изменение руководства в крупных компаниях, корпоративные конфликты и приток новых данных о потребительских и бизнес-показателях формируют сложную картину, которая требует внимательного анализа со стороны инвесторов и аналитиков. Несмотря на небольшое снижение после двух успешных дней, многие эксперты видят в этом не признак разворота, а естественную коррекцию в условиях насыщенного новостями и событиями рынка. Инвесторам рекомендуется внимательно следить за развитием ситуации в Конгрессе и реакцией основных игроков рынка на изменения в налоговом законодательстве, а также за корпоративными отчетами и дальнейшими комментариями регуляторов. В условиях высокой волатильности и геополитической неопределенности ключевым становится выбор сбалансированной стратегии, способной учитывать как краткосрочные колебания, так и долгосрочные тренды на фондовом рынке.

Таким образом, падение S&P 500 на 0,1% после двух сессий рекордных максимумов – это скорее часть естественного циклического процесса, чем сигнал к глобальному изменению тенденций. Федеральный законодательный процесс, ситуация в крупных корпорациях и международные экономические показатели продолжат оказывать влияние на динамику индекса, делая рынок напряженным, но потенциально привлекательным для продуманных инвестиций.