В последние годы криптовалюты прочно вошли в финансовую жизнь миллионов пользователей по всему миру. Однако если ранее криптовалюты воспринимались как средство инвестирования или спекуляций, то сейчас все чаще они используются для повседневных расчетов. Одним из ключевых инструментов для этого стали криптокарты, которые позволяют использовать цифровые активы как обычные банковские карты. В 2025 году этот сегмент особенно активно развивается в Европе, и по некоторым показателям криптокарты даже опережают традиционные банковские карты в области микроплатежей. По данным отчета компании CEX.

IO, которая является одним из крупнейших операторов криптокарт на европейском рынке, около 45% транзакций с использованием криптокарт приходится на суммы менее 10 евро. Это особенно примечательно, поскольку именно в сегменте мелких платежей традиционно доминировал наличный расчет или банковские карты. Рост популярности криптокарт среди европейских потребителей свидетельствует о том, что цифровые валюты перестают быть лишь нишевым продуктом и становятся частью повседневных финансовых операций. Одним из самых значимых отличий криптокарт от банковских является более высокая доля онлайн-транзакций. В то время как данные Европейского центрального банка констатируют, что только около 21% всех платежей в еврозоне совершается через интернет, пользователи криптокарт осуществляют около 40% своих операций онлайн.

Это почти вдвое превышает средний показатель по региону и подчеркивает, что владельцы криптокарт гораздо активнее используют современные цифровые сервисы и предпочитают онлайн-покупки. Рост интереса к криптокартам также подтверждается увеличением числа новых заказов. По информации CEX.IO, в 2025 году количество новых криптокарт, оформленных в Европе, увеличилось на 15%. Это является знаком того, что европейские потребители все больше принимают криптовалюты в качестве альтернативы фиатным деньгам, а также видят в них удобный и надежный инструмент для повседневных расходов.

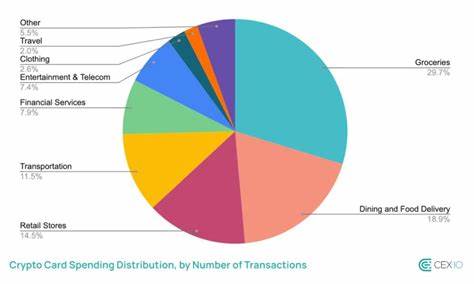

Потребительские привычки владельцев криптокарт во многом сходны с привычками пользователей традиционных банковских карт. По итогам анализа операций, около 59% покупок на криптокарты приходится на продукты питания, что близко к 54%-му показателю по данным ЕЦБ для банковских карт. Интересно, что на рестораны, кафе и бары приходится почти 19% расходов владельцев криптокарт, что выше аналогичных показателей для обычных карт. Это указывает на то, что криптокарты используются не только для базовых нужд, но и для досуга и развлечений. Средний чек по криптокартам составляет около 23,7 евро, что несколько ниже среднего показателя по банковским картам – 33,6 евро.

Это связано с тем, что криптокарты чаще применяются для микроплатежей, что делает их удобным инструментом для быстрых и небольших трат. Важно отметить, что большинство транзакций по криптокартам осуществляются не в биткоинах или других волатильных криптовалютах напрямую, а через стабильные цифровые валюты – стейблкоины, которые обеспечивают стабильность курса. Согласно отчету CEX.IO, 73% операций проходят посредством стейблкоинов. Однако крупные криптовалюты, такие как Bitcoin, Ethereum, Litecoin и Solana, также участвуют в совершении покупок, особенно в категориях продуктов, общественного питания и транспорта.

Такой растущий спрос на использование криптовалют для повседневных платежей отмечается не только у CEX.IO. Аналогичные тенденции фиксируют и другие операторы рынка, например, Oobit и Crypto.com. Эти компании отмечают высокий объем онлайн-покупок у своих пользователей, что подчеркивает актуальность цифровых платежных решений в современном обществе.

Несмотря на положительную динамику роста и интерес со стороны пользователей, не все традиционные игроки финансового сектора разделяют позитивный настрой. К примеру, британский банк Barclays принял решение блокировать операции с криптовалютами по своим кредитным картам Barclaycard. В банке объяснили этот шаг рисками, связанными с высокой волатильностью крипторынка, а также отсутствием у пользователей надежных способов защиты в случае финансовых потерь. По их мнению, криптовалютные транзакции не попадают под действие таких механизмов, как Финансовый омбудсмен и Схема компенсации финансовых услуг, что потенциально может привести к значительным убыткам для клиентов. Таким образом, несмотря на вызовы и потенциальные риски, криптокарты в Европе демонстрируют впечатляющий темп роста и становятся все более заметной частью финансовой повседневности.