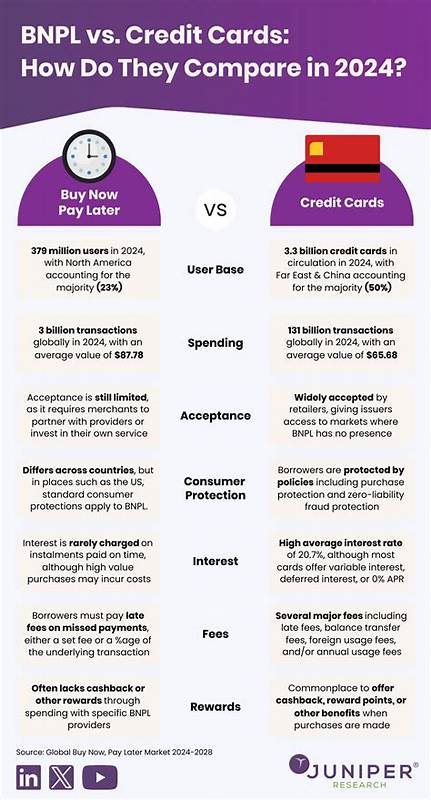

В современном мире финансовых технологий все больше потребителей сталкивается с выбором между классическими кредитными картами и новыми методами оплаты, такими как «Покупай сейчас, плати потом» (BNPL). Эти способы позволяют разделить сумму покупки на несколько платежей, но между ними существуют важные различия, которые следует учитывать перед следующей покупкой. Разберемся, чем отличаются эти варианты, какие у них преимущества и недостатки, и в каких случаях лучше использовать тот или иной способ оплаты. Принцип работы «Покупай сейчас, плати потом» основан на возможности оплатить покупку частями, чаще всего четырьмя безпроцентными платежами, распределенными на несколько недель. Эта модель становится все более популярной и доступной: по данным Федеральной резервной системы США, за последние двенадцать месяцев около 15% населения уже воспользовались BNPL-платформами, даже не всегда осознавая это под прежним названием.

При оформлении заказа в интернет-магазине часто встречается предложение разделить оплату на несколько частей, что делает покупки менее обременительными для бюджета. Компании, предоставляющие BNPL-услуги, предлагают разные планы. Например, Klarna позволяет платить четырьмя равными платежами без процентов, оплатить всю сумму через 30 дней или выбрать долгосрочный рассрочный план с начислением процентов на период от шести до двадцати четырех месяцев. Affirm предлагает схожие варианты, при этом отсутствие комиссий даже при просрочке платежа становится значительным плюсом, но при длительных планах начисляются проценты. Afterpay предлагает фиксированное количество безпроцентных платежей в течение нескольких недель и более длительные рассрочки с процентами для крупных покупок.

Что касается кредитных карт, они традиционно ассоциируются с гибкостью оплаты в любых магазинах и широкими возможностями. Кредитные карты принимаются практически повсеместно, что является важным преимуществом по сравнению с BNPL, который пока не так распространен в офлайн-точках, хотя тенденция к росту заметна. Кроме того, кредитные карты предлагают программы лояльности, позволяя зарабатывать бонусные баллы, кэшбэк или мили, что напрямую выгодно для пользователя и стимулирует постоянное использование карты. Некоторые крупные банки и эмитенты кредитных карт внедрили собственные версии BNPL. Например, American Express предлагает Plan It, дающий возможность разбить расходы на несколько платежей с фиксированными комиссиями и без процентов.

Chase и Citi тоже предоставляют аналогичные функции через Pay Over Time и Flex Pay соответственно, позволяя оформить рассрочку уже после покупки. Такие планы интегрированы в процесс кредитной карты и влияют на минимальный ежемесячный платеж, что удобно для управления финансами. Одно из важных отличий между BNPL и кредитными картами – влияние на кредитную историю и кредитный рейтинг. Кредитные карты регулярно сообщают данные о платёжной дисциплине в бюро кредитных историй, что напрямую отражается на кредитном скоре. BNPL-платформы пока не влияют на кредитный рейтинг, хотя некоторые из них начали частично передавать информацию в бюро кредитных историй.

FICO даже разрабатывает новый скоринговый алгоритм, предполагающий включение данных BNPL в оценку кредитоспособности, что может изменить правила игры в ближайшем будущем. Однако доступность BNPL часто является палкой о двух концах. Благодаря более простой процедуре одобрения, обычно базирующейся на мягких кредитных проверках, и целевой направленности на молодых потребителей, эта модель может способствовать нарастанию долговой нагрузки, если не контролировать расходы. По статистике, большинство пользователей BNPL пользуются этими услугами именно потому, что не могут оплатить покупку сразу наличными или с карты, что увеличивает риск финансовых проблем при несоблюдении графика выплат. Опасность просрочек и связанных с ними штрафов – еще один риск BNPL.

Хотя многие сервисы предлагают бесплатные планы без процентов при своевременной оплате, пропуск одного платежа ведет к начислению штрафов, которые могут существенно увеличить сумму долга. Кредитные карты также «наказывают» за просрочки, но, в отличие от BNPL, часто имеют более высокие штрафы и значительно увеличивают сумму процентов при непогашении задолженности в срок. При выборе между BNPL и кредитной картой следует также учитывать личное финансовое положение и кредитный опыт. Для тех, у кого уже есть внушительные кредитные долги, привлечение дополнительных займов через BNPL может усугубить ситуацию. В то же время кредитные карты, если использовать их грамотно, позволяют не только более гибко управлять своим бюджетом, но и улучшать кредитный рейтинг, что важно для будущих финансовых операций – например, для ипотечных или автокредитов.

Безопасность и защита потребителей в обеих системах имеют свои особенности. BNPL-сервисы в последние годы попали в поле зрения регулирующих органов, которые классифицировали их как близкие к кредитным организациям, требующим соблюдения законодательных норм в отношении прозрачности условий, защиты прав потребителей и обработки спорных ситуаций. В то же время контроль за этими компаниями варьируется, и в мае 2025 года многие правила, введенные ранее, были скорректированы, что требует от пользователей повышенной внимательности при заключении договоров. Для тех, кто заботится о безопасности и надежности, важно внимательно читать договоры, понимать условия платежей, штрафы и возможные последствия просрочек. Также стоит применять обычные меры защиты в интернете: использовать надежные пароли, проверять сайты на предмет мошенничества и не предоставлять личные данные незнакомым сервисам.

Если рассматривать вопрос с точки зрения удобства, BNPL предлагает моментальное одобрение в большинстве случаев, не требует длительных проверок и оформления, что особенно ценно для совершения срочных покупок или при отсутствии кредитной истории. Но именно простота и доступность создают большой риск перерасхода и возникновения долгов. Кредитные карты, несмотря на необходимость прохождения более строгих проверок и оформления, обладают преимуществом многократного использования в разных магазинах и предоставляют дополнительные преимущества, которые компенсируют формальные трудности доступа. В итоге, решение о том, что использовать – «Покупай сейчас, плати потом» или кредитную карту – зависит от множества факторов. Ключевым считается адекватная оценка собственных финансовых возможностей, осознание рисков и защиты своих интересов.