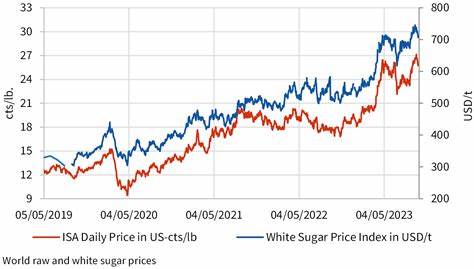

В 2025 году мировые цены на сахар демонстрируют устойчивое снижение, вызванное ожиданиями избыточного предложения на глобальном рынке. Такой тренд подробно прослеживается на рассматриваемом рынке фьючерсов, где октябрьские контракты на сахар в Нью-Йорке и Лондоне резко упали к трехнедельным минимумам. Эти движения отражают растущую уверенность участников рынка в том, что урожай сахарного тростника в основных странах-производителях превысит потребности мировой экономики, что непременно окажет давление на котировки. Одним из ключевых факторов, определяющих общее снижение цен на сахар, стала информация из Индии — второй по величине производитель в мире. Недавно появились новости о том, что индийское правительство рассматривает возможность расширения экспорта сахара.

Такая мера Правительства имеет стратегический подтекст — обильные сезонные дожди, непривычно высокое количество осадков во время муссона создают предпосылки для рекордного урожая. По данным Индийского метеорологического департамента, суммарное количество осадков на территории страны на 6% превышает норму, что положительно влияет на рост сахарного тростника. Индия в последние годы претерпела значительные колебания в объемах производства сахара. После снижения урожая на 17,5% в 2024/25 году, достигнув минимального уровня за последние пять лет — около 26,2 миллиона метрических тонн (ММТ), ожидается резкий рост производства в сезоне 2025/26. Прогноз Национальной федерации кооперативных сахарных заводов говорит о повышении производства на 19% и достижении отметки в 35 ММТ.

Такой рост станет следствием увеличения площадей под посевами и благоприятных погодных условий. Соответственно, индийские переработчики планируют активизировать экспорт, чтобы снизить запасы и получить дополнительную прибыль на фоне избыточного производства. Кроме Индии, еще одним важнейшим производителем, влияющим на глобальный рынок, является Бразилия. По последним аналитическим данным компании Datagro, в Бразилии наблюдается сухая погода, которая стимулирует сахарные заводы увеличить переработку тростника. В первую половину июля переработано около 54% доступного сырья, ориентированного в основном на производство сахара, а не на этанол, который обычно конкурирует с сахаром за объемы переработки.

Подобный сдвиг обусловлен тем, что в текущих рыночных условиях производство сахара становится более выгодным для производителей. Увеличение переработки тростника в Бразилии, в свою очередь, означает добавление на глобальный рынок примерно 3,2 ММТ дополнительного сахара. Этот факт в совокупности с прогнозируемым ростом в Индии усиливает ожидания значительного избытка предложения на мировом рынке. По мнению экспертов, именно избыток сырья становится предметом давления на цены и формирует нисходящий тренд на торговых площадках. Международные торговые компании и аналитические агентства также вносят коррективы в свои прогнозы, ориентируясь на складывающуюся ситуацию.

Так, компания Czarnikow озвучила прогноз глобального излишка сахара в размере около 7,5 ММТ в сезоне 2025/26 — это максимальное значение за последние восемь лет. Помимо этого, в июньском отчете Министерство сельского хозяйства США (USDA) подтвердило ожидания рекордного объема мирового производства сахара — порядка 189,3 ММТ, что на 4,7% выше по сравнению с прошлым годом. Отметки остатков сахара на складах также увеличатся, по оценкам, примерно на 7,5% и достигнут почти 41,2 ММТ. Данные тенденции не проходят незамеченными на биржевых рынках. Сахар в октябрьских контрактах в Нью-Йорке опускался до отметок, не наблюдавшихся более четырех лет, аналогично и лондонский сахар демонстрирует снижение до почти четырехлетних минимумов.

Эти показатели свидетельствуют о масштабном переосмыслении инвесторами перспектив рынка сахара и готовности учитывать избыточное предложение, которое ожидается уже в ближайшем периоде. Стоит отметить, что снижение цен на сахар оказывает комплексное воздействие на отрасль и экономику стран-производителей. Первое и непосредственное влияние испытывают сами фермеры и сахарные заводы, которым приходится искать новые пути оптимизации производства и повышения конкурентоспособности на фоне падения выручки. Диверсификация деятельности, изменение структуры переработки — например, переход в некоторых регионах к увеличению выпуска этанола — становится одним из возможных ответов на вызовы рынка. Кроме того, падение цен на сахар отражается на потребительском рынке и смежных отраслях.

Снижение стоимости сахара зачастую воспринимается положительно конечными покупателями и производителями продуктов питания и напитков, что может стимулировать рост спроса на сладкую продукцию. Однако для производителей конечных товаров также становится важным управление затратами и стратегией закупок, учитывая волатильность сырьевых цен. С точки зрения мировой экономики, рост предложения сахара и снижение цен усиливают конкуренцию среди стран-экспортеров и влияют на международные торговые потоки. Некоторые страны, зависящие от доходов от экспорта сахара, могут столкнуться с бюджетными трудностями и необходимостью поиска новых источников диверсификации национальной экономики. Перспективы развития рынка сахара дальше будут зависеть от целого ряда факторов, включая погодные условия, изменения спроса в глобальном масштабе, валютные колебания и геополитическую обстановку.

Не менее важен мониторинг политики крупных производителей и импортеров, которые могут корректировать объемы экспорта или вводить меры регулирования для стабилизации внутреннего рынка. В заключение можно подчеркнуть, что нынешняя тенденция снижения цен на сахар глубоко интегрирована в процессы избыточного глобального производства. При этом аналитики продолжают внимательно отслеживать развитие ситуации, поскольку рынок сахара остро чувствителен как к изменениям в предложении, так и к колебаниям спроса. Решение о стратегиях, направленных на балансировку спроса и предложения, а также адаптация отрасли к новым реалиям, станет ключевым фактором успешной работы производителей и трейдеров на ближайшие сезоны.