Рынок недвижимости в США переживает заметные изменения, которые вызывают живой интерес как у покупателей, так и у продавцов. Вопрос о том, когда именно упадут цены на жилье, становится все более актуальным на фоне роста предложения и замедления активности покупателей. Понимание текущей динамики и анализ ключевых тенденций помогут сделать более взвешенные решения в поисках недвижимости или инвестировании в этот сегмент. В последние месяцы данные показывают замедление продаж существующего жилья. Согласно отчетам Realtor.

com, среднее время нахождения дома в продаже увеличилось до 58 дней в июле 2025 года, что на пять дней больше, чем в июне и примерно на неделю больше по сравнению с прошлым годом. Это сигнализирует о снижении скорости сбыта недвижимости, что в свою очередь влияет на давление на цены. Снижение спроса, вкупе с растущим количеством предложений, как правило, ведет к стабилизации или даже снижению стоимости жилья. Однако ситуация в разных городах и регионах страны существенно варьируется. По данным Федерального агентства по финансированию жилья (FHFA), в период с апреля по май 2025 года цены на жилье в среднем снизились на 0,2%.

Realtor.com также отмечает, что в 33 из 50 крупнейших мегаполисов США наблюдается снижение цен, в то время как в восьми городах рост все еще имеет место, но на менее интенсивном уровне. Медианная стоимость дома по стране во втором квартале 2025 года составила 410 800 долларов по сравнению с 423 100 долларами в начале года. Одним из важнейших факторов, способствующих этому процессу, выступает расширение жилищного предложения. В период с июля 2024 по июль 2025 года активное количество объектов недвижимого имущества увеличилось почти на четверть.

Более 20% выставленных на продажу домов испытали снижение цены, что демонстрирует готовность продавцов адаптироваться к новому балансу спроса и предложения. Тем не менее, стоит подчеркнуть, что общий объем жилья на рынке пока ниже допандемийных показателей. Многие владельцы жилья не спешат продавать, так как большинство из них сохранили старые выгодные ипотечные ставки в районе 3%, в то время как нынешние ставки по ипотеке колеблются в верхней части диапазона 6%. Высокие процентные ставки сдерживают активность предложений на рынке, и это создаёт своего рода «задержку» в формировании полноценного избытка жилья. Потенциальное снижение ипотечных ставок способно серьезно повлиять на ситуацию.

Федеральная резервная система США намечает снижение процентных ставок хотя бы один раз в ближайшие месяцы. Прогнозы Fannie Mae предполагают, что средняя ставка по ипотеке составит 6,4% к концу 2026 года, что чуть ниже текущих уровней. Такая тенденция могла бы стать стимулом для более активного выхода владельцев на рынок с целью покупки или продажи недвижимости. Прогнозы разных аналитических агентств сходятся в том, что темпы роста цен на жилую недвижимость будут плавно замедляться в течение следующего года. Индекс цен на жилье Fannie Mae указывает на снижение годового роста с 3,8% в текущем квартале до 1,1% в конце 2026 года.

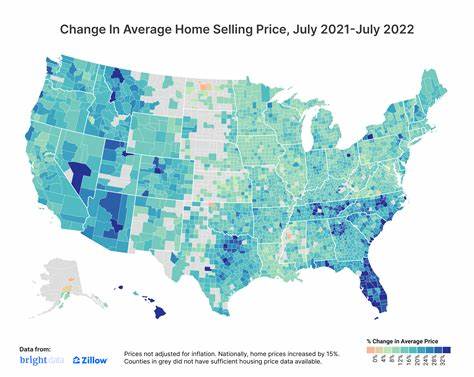

Аналогично, Ассоциация ипотечных банкиров США прогнозирует падение индекса FHFA с 2,8% до 0,3% к концу следующего года. Эти изменения могут сделать рынок жилья доступнее для широкого круга покупателей. Тем не менее, цены падают не равномерно по всей стране. Например, в таких городах как Остин (Техас) цены снизились почти на 5% за последний год, при этом дома находятся в продаже в среднем более двух месяцев. Почти треть объектов подверглась снижению цены.

Аналогичная ситуация наблюдается в Майами, где цены упали почти на 18% за последние три года, а также в Сан-Антонио, Сан-Франциско, Далласе, Орландо, Денвере и Роли. В то же время в некоторых городах, таких как Детройт, цены на жилье остаются стабильными, а в Милуоки, Провиденсе и Кливленде показатель стоимости жилья вырос более чем на 20% за тот же период. Для потенциальных покупателей и инвесторов оптимальным решением становится выбор региона с уже наступающим снижением цен. Покупка дома в таких городах позволит не только сэкономить, но и получить выгодные условия для дальнейшего роста стоимости недвижимости. Важно учитывать также возможность рефинансирования ипотечных кредитов после вероятного снижения процентных ставок, что поможет снизить расходы на обслуживание кредита.

Комфортным вариантом для тех, кто не стремится сразу приобрести просторный дом, можно рассмотреть покупку кондоминиума или небольшой жилой площади, что значительно дешевле традиционных частных домов. Такой подход позволит быстрее войти в рынок, начать накопление капитала и в будущем рассмотреть варианты расширения жилплощади. Кроме того, набирает популярность концепция модульного строительства, когда части дома изготавливаются вне площадки и потом собираются непосредственно на участке покупателя. Такие дома обычно стоят на 10-20% дешевле обычного строительства при сохранении всех характеристик классического жилья. Несмотря на напряженность в сфере ипотеки, текущий период предоставляет уникальную возможность для тех, кто располагает необходимыми финансовыми ресурсами, сделать выгодные покупки.

Рост предложения на рынке и замедление темпов роста цен создают благоприятные условия для покупателей, которые могут планировать приобретение жилья с учетом перспектив снижения ставок и дальнейших изменений рынка. В заключение стоит подчеркнуть, что рынок недвижимости находится в условиях постепенного перехода от эпохи сверхвысокого спроса и стремительного роста цен к стабилизации и коррекции рынка. В обозримом будущем цены на жилье в целом будут снижаться или расти крайне умеренно, однако в больших мегаполисах и популярных регионах уже наблюдаются заметные снижения, которые представляют интерес для покупателей. Ожидается, что 2026 год станет временем, когда рынок стабилизируется, а ипотечные ставки могут начать снижаться, что приведет к постепенному увеличению активности и возможному восстановлению умеренного роста цен. Тем не менее, объемы предложения и уровень спроса будут оставаться ключевыми факторами, влияющими на темпы изменений в стоимости жилой недвижимости.

Покупателям рекомендуется внимательно анализировать локальные рынки, учитывать возможности рефинансирования и быть готовыми к динамичной ситуации, которая требует гибкого подхода и продуманного выбора. В итоге именно готовность применять стратегические решения поможет максимально эффективно воспользоваться открывающимися возможностями и приобрести жилье по оптимальным ценам.