Токенизированные депозиты: почему они не являются стейблкоинами и почему это важно для банков В последние годы мир финансовых технологий претерпевает значительные изменения благодаря внедрению блокчейн-технологий и криптовалют. Одним из новшеств, вызывающих значительный интерес, стали токенизированные депозиты. Несмотря на свою популярность, часто возникает путаница между токенизированными депозитами и стейблкоинами. Разбираться в этом вопросе критически важно для банков и финансовых учреждений, стремящихся адаптироваться к современным вызовам и возможностям. Для начала, давайте определим, что такое токенизированные депозиты.

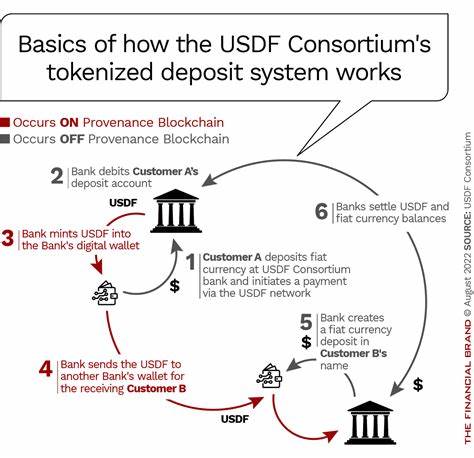

Это цифровые активы, которые представляют собой традиционные банковские депозиты, переведенные в токенизированную форму. Если говорить простым языком, то токенизированный депозит — это своего рода цифровой аналог денег, которые клиент хранит в банке. Он имеет ту же стоимость, что и депозит в банке, и может использоваться для различных транзакций в экосистеме блокчейн. Это позволяет пользователям значительно упростить процесс осуществления платежей, а также повысить скорость и безопасность транзакций. Тем не менее, токенизированные депозиты не следует путать со стейблкоинами, которые также предназначены для обеспечения стабильности цен и минимизации высокой волатильности, присущей многим криптовалютам.

Стейблкоины — это цифровые валюты, обычно привязанные к стабильно действующему активу, такому как доллар США или золото. Они могут быть обеспечены резервами, либо алгоритмически поддерживаться в условиях высокой волатильности. В отличие от стейблкоинов, токенизированные депозиты по своей сути являются заменой традиционным банковским депозитам, а не независимыми валютами. Почему же важно различать токенизированные депозиты и стейблкоины? Ответ на это вопрос заключается в нескольких ключевых аспектах, влияющих на работу банков и финансовые системы в целом. Во-первых, понимание различий между этими двумя видами активов имеет значение для регулирования.

Регуляторы финансовых рынков все больше осознают, что токенизированные депозитные продукты могут представлять собой новые риски для финансовой системы. Поскольку они связаны с банка, их регулирование может быть менее строгим по сравнению со стейблкоинами, которые могут подпадать под требования к управлению цифровыми активами. Это может дать банкам конкурентное преимущество, если они смогут использовать токенизированные депозиты для привлечения клиентов и увеличения ликвидности. Во-вторых, различия могут повлиять на кредитный риск и управление активами. Токенизированные депозиты фактически являются долгами, выданными банками, и как такие они отображают реальную кредитоспособность учреждения.

В случае недостаточной устойчивости финансового положения банка клиенты могут оказаться в ситуации, когда их токенизированные депозиты становятся недоступными или теряют свою ценность. В отличие от этого, стейблкоины, будучи независимыми активами, могут быть более подвержены колебаниям рынка и рискам обеспеченности. Третий аспект заключается в технологической инфраструктуре, необходимой для обработки токенизированных депозитов и стейблкоинов. Банки, которые ориентируются на внедрение токенизированных депозитов, должны инвестировать в новые технологии и системы, позволяющие обеспечить безопасность и наличие средств. Это может стать значительным препятствием для малых и средних банков, которые могут не иметь достаточных ресурсов для перехода на новые стандарты цифрового обслуживания.

Кроме того, необходимость в масштабировании их операционных процессов может отразиться на рентабельности и прибыльности. С точки зрения клиентского опыта, токенизированные депозиты могут предоставить пользователям удобный и эффективный доступ к своим средствам. Однако если клиенты не понимают их ограничений и особенностей, это может привести к неудачам и недовольству. Важно, чтобы банки объясняли своим клиентам, в чем разница между токенизированными депозитами и стейблкоинами, а также разъясняли все потенциальные риски и выгоды, связанные с этими продуктами. С учетом вышеописанных аспектов становится очевидно, что банки должны внимательно следить за развитием токенизированных депозитов и стейблкоинов.

Внедрение новых технологий и продуктов может открывать значительные возможности для привлечения клиентов и увеличения доходов. Однако в то же время, банки должны быть внимательны к рискам, связанным с новыми формами активов, и разрабатывать стратегии, направленные на минимизацию потенциальных угроз. Пока многие банки исследуют возможности предоставления токенизированных депозитов, они должны также учитывать важность создания образовательных программ для своих клиентов. Это поможет не только повысить уровень доверия к новым продуктам, но и обеспечить более безопасное взаимодействие пользователей с финансовыми услугами. Важно, чтобы клиенты имели четкое представление о том, что такое токенизированные депозиты, как они функционируют и какие риски с ними связаны.

В заключение, токенизированные депозиты и стейблкоины представляют собой два разных финансовых продукта, каждое из которых имеет свои особенности и потенциальные риски. Понимание этих различий критично важно для банков, стремящихся оставаться конкурентоспособными в быстро меняющемся мире финансовых технологий. Внедрение токенизированных депозитов может стать важным шагом вперед для банков, но для этого необходимо учитывать все аспекты — от регулирования до клиентского опыта.