В последние годы сертификаты депозитов (CD) привлекали широкое внимание как надежный и стабильный инструмент с относительно высокими доходами в условиях повышения процентных ставок. Но ситуация на финансовом рынке меняется, и сейчас многие инвесторы сталкиваются с проблемой: что делать с депозитом, который вот-вот подойдет к концу в период низких процентных ставок? В этом материале мы подробно рассмотрим, как правильно принимать решения в такой ситуации, учитывая ваши финансовые цели и текущие рыночные условия. Важно понимать, что сертификаты депозитов – это инструмент с фиксированным сроком и фиксированной ставкой, который позволяет зафиксировать доходность на определенный период. Ранее, когда Федеральная резервная система США (ФРС) активно повышала ставки, доходность по таким депозитам была более привлекательной, что делало их популярным выбором для консервативных инвесторов. Однако сегодня, с замедлением экономического роста и ожиданиями по снижению ставок, доходность новых CD становится заметно ниже, что вызывает необходимость продумывать стратегию после окончания срока текущего депозита.

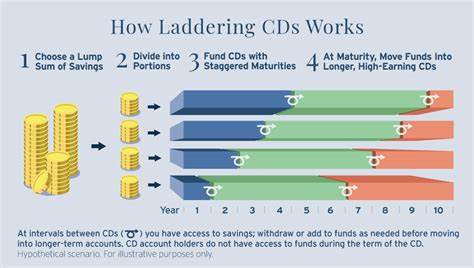

Первое, что советуют финансовые консультанты, включая признанного специалиста Тейлора Ковара (Taylor Kovar), – это ориентироваться на собственные финансовые цели. Какие у вас планы? Какие потребности в ликвидности? Если средства на депозите являются частью вашего резервного фонда, предназначенного для покрытия непредвиденных расходов или планируемых финансовых обязательств в ближайшее время, крайне важно сохранить к ним оперативный доступ. В таких случаях продление депозита на низких условиях, хоть и невыгодно с точки зрения доходности, но оправдано с позиций безопасности и доступности. Если же деньги вы не планируете использовать в ближайшем будущем, есть смысл поискать инструменты с более привлекательными условиями. Отличной альтернативой могут послужить короткосрочные сертификаты, которые сейчас предлагают относительно неплохие ставки несмотря на общее снижение на рынке.

Они дают возможность получить доход выше, чем сберегательный счет, и при этом не требуют долгой блокировки средств. Однако многие инвесторы выбирают автоматическое продление CD, не анализируя текущую ситуацию. Ковар предупреждает, что такой подход часто приводит к тому, что деньги остаются замороженными на срок с минимальной прибылью, в то время как рынок предлагает более выгодные варианты. Поэтому эксперты рекомендуют тщательно изучать предложения разных банков и финансовых институтов, обращая внимание на особенности каждого продукта – срок, возможность досрочного снятия без штрафа, процентную ставку и потенциальные бонусы. Помимо самих сертификатов депозитов, современный рынок предлагает множество альтернативных финансовых инструментов, которые стоит рассмотреть.

В условиях низких депозитных ставок инвесторы могут обратить внимание на облигации с высокой надежностью, фонды денежного рынка, а также дивидендные акции. Хотя такие инструменты предполагают более высокий уровень риска по сравнению с CD, умелое распределение портфеля и оценка сроков инвестирования помогут минимизировать возможные потери. Еще один важный момент – это влияние инфляции. Последние данные показывают, что годовой уровень инфляции составляет около 2,4%, а это значит, что доходность по многим депозитам может не покрывать потери покупательной способности денег. Поэтому выбор оптимального варианта инвестирования при окончании срока сертификата должен учитывать не только номинальную доходность, но и реальную – то есть с поправкой на рост цен.

Если говорить о стратегии инвестирования, то специалисты рекомендуют не вкладывать все средства в один инструмент. Разнообразие поможет не только сохранить капитал, но и постепенно увеличить его. Например, часть средств можно направить на депозит с минимальным сроком, другую часть – в инструменты с плавающей доходностью или в акции с устойчивыми дивидендами. Такой подход даст некоторую защиту от резких колебаний рынка и позволит гибко реагировать на изменения экономической ситуации. Важным аспектом при принятии решения является и ситуация на рынке процентных ставок.

Анализ экономических прогнозов и комментариев Федеральной резервной системы поможет понять, стоит ли ожидать дальнейшего снижения ставок или, наоборот, возможного повышения через несколько месяцев. Если эксперты прогнозируют дальнейшее снижение, есть смысл искать другие инструменты с более высокой доходностью, даже если они связаны с повышенным риском. В случае ожиданий стабилизации или повышения ставок, краткосрочный депозит или сберегательный счет могут стать оптимальным вариантом. Для тех, кто готов взять на себя небольшой уровень риска, возможно, стоит обратить внимание на вклад в денежные фонды с более гибкими условиями, которые могут предложить доходность выше классических депозитов. Также стоит изучить местные и международные инвестиционные возможности, учитывая валютные риски и особенности налогообложения.

Нельзя забывать и об особенности налогового учета депозитов и иных финансовых продуктов. В некоторых случаях доход от сертификатов может облагаться налогом на прибыль, что снизит общую эффективность вложений. Консультация с налоговым консультантом поможет выбрать стратегию с минимальными потерями и максимальным учетом всех обязательств перед государством. Важно также помнить, что финансовый рынок динамичен, и никакое решение не должно быть окончательным на годы вперед. Регулярный пересмотр своего портфеля и адаптация стратегии в зависимости от меняющихся обстоятельств – залог успешного управления капиталом.

Если вы не уверены в своих знаниях, обращение к профессиональному финансовому консультанту позволит получить персональные рекомендации с учетом индивидуальных особенностей. В конечном счете, владение информацией и четкое понимание своих целей являются ключевыми факторами для успешного управления деньгами при окончании срока сертификата депозита в условиях низких ставок. Гибкость, анализ рынка и осознанный подход помогут не только сохранить, но и приумножить ваш капитал, несмотря на неблагоприятные рыночные условия.