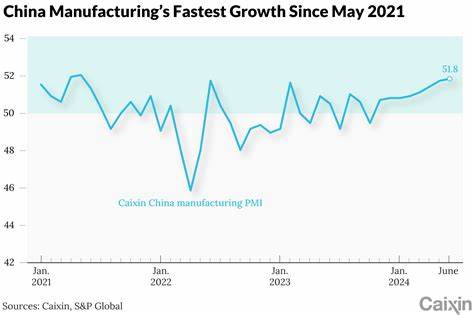

В июне 2025 года производственная активность фабрик Китая показала признаки оживления, что подтвердили результаты опроса деловой активности в производственном секторе — индекс Caixin/S&P Global manufacturing PMI достиг отметки 50,4, превысив порог в 50 пунктов, отделяющий рост от сокращения. Этот результат резко контрастирует с официальными данными государственного PMI, свидетельствующими о сокращении производства третий месяц подряд, что делает ситуацию на рынке промышленности Китая неоднозначной, однако вдохновляющей для дальнейшего анализа. Переход показателя за отметку в 50 баллов стал возможен благодаря росту новых заказов, что в свою очередь стимулировало производственные мощности и оживление в отрасли. Экономисты Caixin Insight Group отмечают улучшение состояния спроса и предложения, что подтверждает восстановление внутренних рыночных процессов после периода спада. Примечательно, что увеличение заказов сопровождалось усилением торговой активности и стратегии продвижения продукции, что позволило заказчикам и производителям оптимизировать коммерческую деятельность и выйти на новые показатели эффективности.

Тем не менее, несмотря на рост внутреннего спроса, внешнеторговый сектор по-прежнему испытывает значительные трудности. Новый экспортный спрос остается в отрицательной зоне, указывая на продолжающиеся вызовы в глобальной торговле для китайских производителей. Санкции, торговые барьеры и растущие логистические издержки, в том числе повышение стоимости судоходства, негативно влияют на конкурентоспособность экспорта. Это заставляет многих компаний искать альтернативные способы удержания позиций на мировом рынке, включая оптимизацию затрат и пересмотр экспортных цен. Одной из важных тенденций июня стало накопление невыполненных заказов, которое зафиксировано впервые за три месяца, что свидетельствует о возросшем спросе и возможности повышения загрузки производственных мощностей в ближайшем будущем.

Вместе с этим производительность призваны поддержать более активное использование современных технологий и инноваций в промышленности, что поможет повысить качество и уменьшить себестоимость выпускаемой продукции. Необходимо также отметить ситуацию с занятостью в производственном секторе Китая. Несмотря на положительную динамику производства, уровень занятости сократился из-за увольнений и оттока работников. Вызвано это как реструктуризацией в отраслях, связанных с экспортом, так и повышением эффективности через автоматизацию. Многие небольшие и средние предприятия испытывают давление высоких издержек и вынуждены сокращать штат или внедрять более гибкие режимы работы.

Это отражает сложное состояние рынка труда, где баланс между спросом на квалифицированных сотрудников и экономической целесообразностью работодателей находится под постоянным контролем. Снижение средних цен на выпускаемую продукцию, зафиксированное в июне, стало самым значительным с января и связано с уменьшением стоимости закупаемого сырья и материалов. Это положительно отразилось на уровне себестоимости и рентабельности предприятий. Тем не менее сохраняющееся увеличение экспортных цен связано с удорожанием транспортных и логистических услуг, что порождает дополнительное давление на продавцов и влияет на ценовую политику на международных рынках. Экономический фон, в котором развивается производственный сектор Китая, остается сложным и неустойчивым.

Наряду с внутренними проблемами, такими как недостаточный эффективный спрос, сохраняется глобальная нестабильность и неопределенность, обусловленная геополитическими факторами, инфляционными ожиданиями и изменениями в мировой экономике. Китайские власти проявляют осторожность в принятии новых стимулирующих мер, учитывая уже достигнутые положительные показатели и риски перегрева рынка. Важной деталью в контексте текущих экономических условий стало заявление министра финансов США, касающееся урегулирования вопросов с поставками китайских редкоземельных минералов и магнитов. Этот шаг укрепляет торговые отношения между двумя крупнейшими экономиками мира и может положительно повлиять на промышленные цепочки поставок, стимулируя развитие китайской металлургии и высокотехнологичных производств. В долгосрочной перспективе китайская промышленность располагает значительным потенциалом для восстановления и роста, обусловленным масштабом внутреннего рынка, инвестициями в инновационные технологии и государственной поддержкой развития ключевых отраслей.