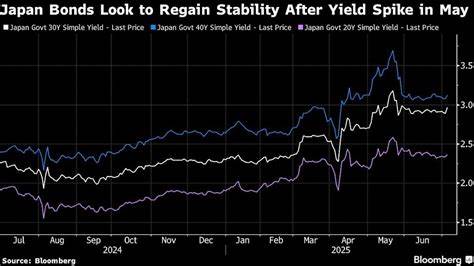

Японские государственные облигации (JGB) привлекают внимание инвесторов и экономистов по всему миру. Недавнее успешное размещение 30-летних бондов на японском рынке сопровождалось неожиданным ростом их доходности, что вызвало широкий резонанс среди финансовых аналитиков. Понимание сути этих изменений и связанных с ними процессов позволяет оценить перспективы японской экономики и глобального рынка облигаций. Традиционно японские облигации считаются одними из самых безопасных и стабильных инвестиционных инструментов. Государственные займы Японии поддерживаются надежностью правительства страны и масштабом внутреннего рынка.

Однако динамика доходности JGB в последнее время демонстрирует интересные нюансы. Несмотря на гладкое размещение долгосрочного долга с 30-летним сроком, доходности этих бумаг начали расти, что свидетельствует о изменениях в ожиданиях инвесторов и макроэкономической атмосфере. Рост доходности облигаций означает падение их рыночной цены. Почему это происходит именно после успешного размещения? На это влияет комплекс факторов. Во-первых, инвесторы начинают учитывать возможность ужесточения денежно-кредитной политики Банка Японии (БОЯ).

В течение многих лет БОЯ поддерживал сверхнизкие ставки и даже отрицательную доходность по ряду облигаций в попытке стимулировать экономический рост и повысить инфляцию. Однако повышение доходности сигнализирует о росте инфляционных ожиданий и возрастании рисков для фиксированного дохода по долгосрочным бумагам. Во-вторых, экспортно ориентированная экономика Японии испытывает влияние глобальных факторов, включая рост цен на энергоносители и влияние продолжающейся геополитической напряженности. Эти обстоятельства усиливают инфляционное давление внутри страны. Несмотря на попытки центробанка удержать доходности на низком уровне, рынок начинает корректировать оценки, поднимая доходность долгосрочных обязательств.

Третий важный аспект — изменение поведения инвесторов на фоне глобальной волатильности в финансовых рынках. Рост доходности может служить индикатором некоторой перестройки портфеля, когда инвесторы ищут более выгодные условия для размещения капитала, учитывая возможность повышения доходности по другим экономически устойчивым инструментам. При этом сама процедура размещения 30-летних облигаций прошла гладко, что свидетельствует о стабильном спросе на японские долговые обязательства, но сопровождается переоценкой рисков на более длинном горизонте. Эта ситуация оказывает прямое влияние на формирование ставок кредитования внутри страны. Рост доходности государственных облигаций, учитывая их статус базового индикатора, ведет к увеличению расходов по корпоративным и частным займам.

Это может замедлить инвестиционную активность бизнеса и повлиять на потребительский спрос, оказывая умеренное давление на экономический рост. Кроме того, динамика доходности японских облигаций вызывает влияние на мировой рынок капитала. Япония — одна из крупнейших экономик и кредиторов в мире, а её облигации входят в состав глобальных инвестиционных портфелей. Увеличение доходности JGB может стимулировать изменения в альянсах капитала между разными регионами, повлиять на курсы валют и даже вызвать корреляционные эффекты в других классах активов. Рост доходности японских долговых бумаг также важен для внутренней финансовой стабильности.

Учитывая огромный объем государственного долга страны — самый высокий в мире по отношению к ВВП — повышение стоимости его обслуживания может оказать давление на бюджет и повысить риск фискальных дисбалансов. Тем не менее Банк Японии и правительство традиционно тесно координируют действия, стараясь сгладить риски и обеспечить приемлемый уровень долговой нагрузки. Отдельное внимание заслуживает роль рыночных ожиданий в формировании текущей ситуации. Инвесторы анализируют не только текущие макроэкономические показатели, но и предсказывают дальнейшие действия монетарных властей. В условиях повышенной неопределённости, вызванной мировыми экономическими тенденциями и внутренними структурными проблемами, даже гладкое размещение новых облигаций не является гарантом сохранения устойчивости доходностей.

Японский рынок облигаций развивается на фоне постепенного изменения парадигмы монетарной политики. После почти двух десятилетий политики количественного смягчения и отрицательных ставок, центральный банк сталкивается с необходимостью сбалансировать стимулирование экономического роста и контроль инфляции. Итоговый эффект в том, что доходности начинают отрываться от исторически низких значений, что формирует новую норму для финансовых инструментов страны. Помимо экономических факторов, стоит учитывать влияние технических аспектов рынка. Алгоритмическая торговля, динамика спроса и предложения на аукционах, а также внешние инвесторы влияют на краткосрочную волатильность доходности.

Несмотря на это, долгосрочные тенденции указывают на возможность стабилизации нового диапазона доходностей выше предыдущих минимумов. В контексте глобальной экономики наблюдается также развитие феномена смены инвестиционных приоритетов. Как и в других странах с развитой инфраструктурой долгового рынка, инвесторы в Японии начинают искать инструменты, способные защитить капитал от инфляционных потерь. В таких условиях облигации с пониженной доходностью становятся менее привлекательными, что способствует сохранению тренда на рост доходностей. Для розничных инвесторов и участников локального рынка капиталов текущие изменения означают необходимость пересмотра инвестиционных стратегий.

Поскольку доходность государственных бумаг влияет на стоимость капитала и уровень доходности сопутствующих активов, именно японские облигации могут стать индикатором общего состояния финансового климата в регионе. Подытоживая, можно отметить, что повышение доходности японских 30-летних облигаций при успешном их размещении является многофакторным явлением. Оно отражает сложные процессы адаптации рынка к меняющимся экономическим условиям, ожиданиям по политике Центробанка и глобальным тенденциям. В результате японский долговой рынок сохраняет свою важность как инструмент управления экономикой и индикатор мировых финансовых потоков, несмотря на новые вызовы и изменения в традиционной монетарной модели страны. В будущем наблюдается потенциал для дальнейшей корректировки доходностей в зависимости от эффективности монетарных и фискальных мер, состояния мировой экономики и внутренней динамики инфляции.

Инвесторам и аналитикам следует внимательно следить за поведением доходностей JGB, поскольку они служат ценными индикаторами перспектив не только японского, но и глобального финансового рынка.