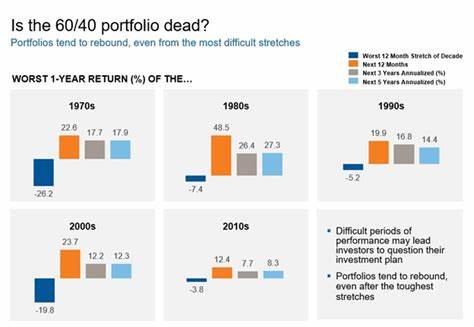

В течение нескольких десятилетий портфель, состоящий из 60% акций и 40% облигаций, традиционно считается золотым стандартом балансировки риска и доходности для долгосрочных инвесторов. Он обеспечивал хороший уровень стабильности благодаря облигациям и при этом позволял получать привлекательный рост за счет акций. Однако в последнее время многие специалисты и инвесторы задумались о том, что классическая модель 60/40 может утрачивать свою эффективность в меняющихся условиях рынка. Что же происходит с этим портфелем и почему он всё ещё может сохранять актуальность для определенной категории инвесторов?Одним из ключевых факторов, влияющих на эффективность 60/40, является длительный этап низких процентных ставок, который установился после мирового финансового кризиса 2008 года и частично продолжается сегодня. Облигации, на которые приходится значительная часть структуры портфеля, при низких ставках обеспечивают гораздо меньшую доходность, чем в прошлом.

В условиях растущей инфляции и повышения процентных ставок инвесторы сталкиваются с риском потери покупательной способности капитала. Это существенно снижает роль облигаций как защитного актива и вызывает необходимость пересмотра традиционной модели.Кроме того, корреляция между акциями и облигациями в последние годы изменилась. Ранее облигации могли служить своего рода «противовесом» волатильности фондового рынка, снижая общий уровень риска портфеля. Сегодня эта связь стала менее устойчивой, что уменьшает диверсификационные преимущества классического портфеля.

В результате инвесторам приходится искать альтернативы или дополнительные инструменты, чтобы обеспечить сохранность и рост капитала.Однако даже на фоне этих вызовов портфель 60/40 имеет свои преимущества, которые могут оставаться актуальными. Во-первых, он по-прежнему обеспечивает относительно сбалансированную структуру активов, сочетая рост акций и защиту облигаций. Для многих инвесторов, особенно тех, кто не готов активно управлять своим капиталом или не обладает достаточной экспертизой, этот подход остается простым и понятным. Кроме того, он хорошо подходит для инвестиционных стратегий с горизонтом от нескольких лет и дольше, где краткосрочная волатильность нивелируется за счет долгосрочного роста.

Важно учитывать, что 60/40 портфель – это не жесткая догма, а базовая модель, которая может и должна корректироваться с учетом текущих рыночных условий и индивидуальных целей инвестора. Например, инвесторы могут изменять соотношение акций и облигаций, вводить альтернативные классы активов, такие как недвижимость, золото или даже криптовалюту, чтобы повысить диверсификацию и адаптироваться к изменяющемуся ландшафту.Финансовые консультанты рекомендуют периодически пересматривать структуру портфеля и учитывать макроэкономические тенденции, в том числе изменения процентных ставок, темпы инфляции, геополитическую ситуацию и технологические тренды. Эти факторы влияют на перспективы различных классов активов и, соответственно, на оптимальное распределение инвестиций. Таким образом, использование 60/40 в качестве отправной точки позволяет выстроить гибкую инвестиционную стратегию, а не просто слепо следовать устаревшим правилам.

Некоторые современные исследования показывают, что для повышения эффективности портфеля можно вводить динамическое перераспределение активов, основанное на прогнозах рынка и рисках. Это может включать увеличение доли облигаций в периоды экономической нестабильности и усиление позиции акций в фазах восстановления экономики. Такой подход требует большего участия инвестора или финансового консультанта, но помогает поддерживать желаемый баланс между риском и доходностью.Стоит отметить, что многие крупные пенсионные фонды и институциональные инвесторы продолжают использовать модифицированные версии 60/40, адаптируя их под свои долгосрочные цели и рисковые предпочтения. Это подтверждает устойчивость базового принципа: важна именно сбалансированная диверсификация с различными классами активов, а не жесткое следование фиксированным пропорциям.

В конечном итоге, вопрос о том, работает ли 60/40 портфель сегодня, зависит от конкретных обстоятельств инвестора. Тем, кто стремится к максимальному росту и готов принимать повышенные риски, возможно, стоит рассмотреть альтернативные стратегии с большим уровнем акций или включением нестандартных инструментов. Тем же, кто ценит стабильность и умеренный риск, классический или слегка модифицированный 60/40 бюджетный портфель по-прежнему может быть разумным выбором.Современный финансовый рынок требует от инвесторов гибкости, готовности к изменениям и непрерывного обучения. Портфель 60/40 нельзя считать универсальным решением для всех, но он остается основой, вокруг которой строятся разнообразные инвестиционные конструкции.

Понимание ограничений и возможностей этой модели помогает принимать взвешенные решения и выстраивать стратегии, которые подходят именно вам.Таким образом, хотя классический 60/40 портфель и сталкивается с вызовами в современной экономике, он не теряет своей значимости полностью. Его стоит рассматривать как отправную точку для формирование индивидуальной инвестиционной стратегии, которая учитывает текущие реалии рынка, ожидания и личную толерантность к риску. Принцип сбалансированного распределения активов остается ключевым элементом успешного инвестирования, и именно поэтому 60/40, возможно, ещё долго не выйдет из моды.