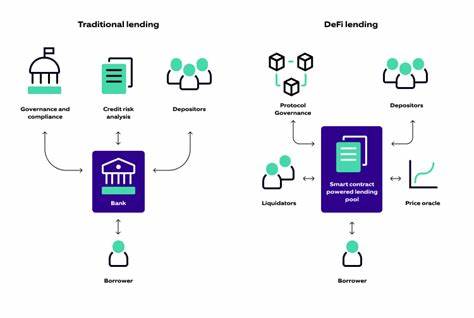

В последние годы мир финансов переживает значительные изменения, и одним из самых обсуждаемых трендов стали децентрализованные финансовые системы, более известные как DeFi. Эти новые финансовые платформы ставят под сомнение традиционные банковские услуги, что вызывает вопросы о том, являются ли они конкурентами для классических банков или же представляют собой возможность для сотрудничества. Давайте рассмотрим основные отличия между DeFi и традиционными банками, а также возможные пути их взаимодействия. Децентрализованные финансы (DeFi) представляют собой набор финансовых услуг, построенных на технологии блокчейн. В отличие от традиционных банков, которые выступают в роли посредников, DeFi позволяет пользователям взаимодействовать друг с другом напрямую, используя смарт-контракты.

Это автономные программы, которые автоматически исполняют условия контракта, когда выполнены определенные условия. Например, смарт-контракт может быть настроен так, чтобы автоматически выплачивать кредит, как только заемщик предоставит необходимые данные. Одним из главных преимуществ DeFi является высокая степень прозрачности. Все транзакции фиксируются на блокчейне, что позволяет любому желающему проверить их. Это контрастирует с традиционными банками, где информация о внутренних процессах часто остается закрытой для клиентов.

Более того, доступ к DeFi может получить любой человек с интернет-соединением, что делает эти услуги доступными для всех, включая тех, кто не имеет возможности открыть банковский счет. С другой стороны, традиционные банки предлагают множество услуг, которые трудно воспроизвести в децентрализованных системах. Они предоставляют кредиты, работают с депозитами, осуществляют международные переводы и предлагают финансовые консультации. Традиционные банки также регулируются государственными органами, что обеспечивает дополнительную защиту для клиентов. В то время как DeFi предлагает низкие комиссии и большую гибкость, традиционные банки обеспечивают безопасность и доверие, что является важными факторами для многих пользователей.

Тем не менее, DeFi может рассматриваться как угроза для традиционных банков. Финансовые учреждения начинают осознавать, что инновации в области DeFi могут изменить правила игры. Появление новых финансовых технологий, таких как автоматизированные заемные платформы и децентрализованные биржи, подвергает доктрину старых финансовых моделей сомнению. Некоторые банки даже рассматривают возможность интеграции DeFi-технологий для повышения эффективности своих процессов. Это может означать, что традиционные банки будут использовать смарт-контракты для автоматизации кредитования и управления активами, что в свою очередь поможет снизить издержки и упростить взаимодействие с клиентами.

Такое сотрудничество может привести к созданию более инклюзивного финансового рынка. Способы работы DeFi обеспечивают доступ к финансам для людей, которые ранее были исключены из традиционной банковской системы. Это особенно актуально для стран с низкими темпами финансовой доступности. Партнерство между DeFi-платформами и банковскими учреждениями может также помочь банкам расширить свои услуги на новые рынки, предлагая более широкий спектр финансовых решений. Реальные примеры таких коллабораций уже появляются.

Ведущие банки начинают принимать технологии блокчейн и DeFi в свои стратегии. Например, JPMorgan сотрудничает с ConsenSys, чтобы создать Quorum, блокчейн, ориентированный на финансовые услуги. Это сотрудничество показывает, как традиционные банки могут адаптироваться под новые условия и использовать технологию DeFi для повышения своей конкурентоспособности. Однако, несмотря на все плюсы, существует множество вызовов, которые необходимо преодолеть для успешного сотрудничества между DeFi и традиционными банками. Одним из них является регуляторная неопределенность.

Поскольку DeFi системы не подлежат жесткому контролю со стороны государственных органов, они могут быть воспринимаемыми как рискованные для использования. Это может вселять сомнения у клиентов традиционных банков, которые привыкли полагаться на стандарты безопасности и надежности. Ещё одной проблемой является интеграция технологий. Традиционным банкам придется инвестировать ресурсы в разработку и внедрение DeFi решений. Этот процесс может оказаться сложным и затратным, что может тормозить прогресс в этой области.

Однако, если банки будут готовы идти на эти расходы, они смогут воспользоваться инновациями в DeFi для улучшения своих услуг и снижения издержек. Проблема безопасности также является важным аспектом. DeFi-платформы в прошлом становились объектами хакерских атак. Сотрудничество с опытными в области кибербезопасности компаниями может помочь банкам обеспечить необходимый уровень защиты. Несмотря на существующие вызовы, сотрудничество между DeFi и традиционными банками может привести к созданию более устойчивой финансовой системы.

Быстрая адаптация и гибкость DeFi в сочетании с репутацией традиционных банков могут создать уникальный финтех-продукт, который объединит лучшие стороны обоих миров. К примеру, инновационные модели кредитования, основанные на блокчейне, могут предложить клиентам более быстрые и доступные решения, сохраняя при этом уровень доверия, характерный для традиционного банкинга. В конечном счете, важно помнить, что DeFi и традиционные банки могут существовать как отдельно, так и в рамках одного финансового экосистемы. Вместо того чтобы рассматривать друг друга как конкурентов, обе стороны могут учиться друг у друга и работать над новыми решениями, которые будут выгодны для всех участников финансового рынка. Как показывает практика, финансовая индустрия всегда была подвержена изменениям, и эпоха DeFi не является исключением.

Это время, когда инновации могут создать возможности для всех, если стороны будут готовы к взаимодействию и сотрудничеству.