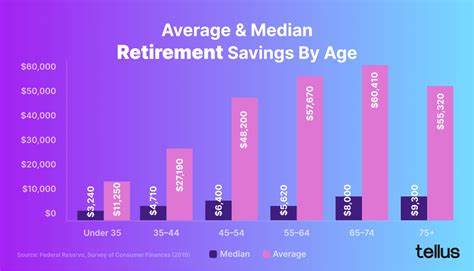

В настоящее время большинство людей в США и во многих других странах ощущают значительное беспокойство, связанное с личными финансами, особенно когда речь идет о пенсии. По данным опроса 2025 года, проведенного совместно Capital One и The Decision Lab, около 77% взрослых жителей США испытывают тревогу по поводу своего финансового положения. Эти опасения часто связаны с тем, что люди не знают, достаточно ли они накопили для комфортной жизни после завершения трудовой деятельности. Понимание того, какую сумму необходимо иметь к определенному возрасту, может помочь снизить тревожность и организовать план действий для достижения желаемой финансовой цели. Эксперты финансовой компании T.

Rowe Price разработали ориентиры по пенсионным накоплениям в зависимости от возраста и заработка, что позволяет оценить уровень вашей готовности к выходу на пенсию. Эти рекомендации служат ориентиром для тех, кто хочет понять, насколько их текущие сбережения соответствуют требованиям для финансовой независимости в будущем. Рассмотрим подробнее, сколько нужно к определенным возрастным вехам и как можно адаптировать свою стратегию накоплений. В среднем возрасте 30 лет специалисты советуют иметь на счету сумму, равную вашей годовой зарплате, а лучше даже в полтора раза больше. Это значит, что если ваш доход составляет 70 000 долларов в год, к этому возрасту желательно скопить от 70 000 до 105 000 долларов.

Возраст 30 лет является критической точкой для финансового роста, поскольку многие начинают активно развиваться в карьере, а значит, доходы постепенно увеличиваются. Однако именно в этот период жизни часто появляются крупные расходы — приобретение жилья, создание семьи, воспитание детей. В таких условиях наращивание накоплений требует дисциплины и грамотного финансового планирования. Если вы достигли 50-летнего возраста, то рекомендации становятся более амбициозными. К этому времени на счету должна быть сумма, равная от 3,5 до 5,5 годовых доходов.

Например, при зарплате в 100 000 долларов это уже от 350 000 до 550 000 долларов. В этот период важно увеличить вклад в пенсионные накопления, стремясь откладывать не менее 15% дохода ежегодно. При этом финансовые стратегии должны включать диверсификацию портфеля, чтобы снизить риски и повысить устойчивость к рыночным колебаниям. Диверсификация означает распределение средств между разными классами активов: акциями, облигациями, недвижимостью и даже драгоценными металлами. Последние, к примеру, золото, могут быть надежным средством для сохранения стоимости сбережений.

Некоторые инвесторы выбирают золотые ИРА (индивидуальные пенсионные счета), которые помимо защиты от инфляции и нестабильности рынка, обладают налоговыми преимуществами. Опытные консультанты рекомендуют рассматривать подобные инструменты как часть общего инвестпортфеля на поздних стадиях накоплений. Подходя к 60 годам, рекомендуется иметь накопления, которые в 7–8 раз превышают ваш ежегодный доход. Это становится критически важным, так как запасы средств должны покрыть десятилетия без регулярного заработка. Учитывая рост средней продолжительности жизни, обеспеченность пассивным доходом формирует основу для достойного уровня жизни в период пенсионного возраста.

В этот же момент стоит обратить внимание на оптимизацию расходов и возможность получения дополнительных источников дохода, например, через инвестиции или частичное трудоустройство. Стоит отметить, что все приведенные ориентиры — это общие рекомендации, которые нужно адаптировать под собственные условия. Доходы, семейное положение, уровень расходов, наличие долгов и другие факторы существенно влияют на нужный размер накоплений. Важно регулярно проводить ревизию своего бюджета и инвестиционного портфеля, чтобы своевременно корректировать план и не отставать от намеченных целей. Также немаловажным аспектом является психологический настрой.

Постоянное беспокойство и страх перед будущим нередко парализуют действие и тормозят процесс накопления. Лучший способ справиться с этим — начать с малого, поставить реалистичные задачи и постепенно наращивать сбережения. Профессиональные финансовые консультанты рекомендуют использовать автоматические отчисления в пенсионные фонды или накопительные счета, что помогает дисциплинировать процесс и исключить вероятность забывания или откладывания. Современные финансовые технологии предоставляют множество инструментов для планирования пенсии, от приложений для учёта бюджета до онлайн-платформ для инвестирования. Нужно уметь ими пользоваться, настраивая уведомления и отслеживая динамику накоплений.

Чем раньше начнется процесс, тем меньше будет нужно откладывать в будущем, благодаря эффекту сложного процента. В условиях нестабильной экономической ситуации и росте стоимости жизни для многих вопрос финансовой безопасности становится особенно актуальным. Люди, которые начали копить позже, могут почувствовать отставание, но важно помнить, что никогда не поздно начать. Главное — это осознанность и планомерность действий. В конечном итоге пенсия — это не только сумма на счету, но и ваш образ жизни, привычки и готовность адаптироваться к переменам.

Здоровье, уровень активности, планы на отдых и деятельность в старшем возрасте также влияют на необходимый финансовый резерв. Важно создать реалистичный и индивидуальный финансовый план, который учитывает все эти переменные. Советы от мировых экспертов и лидеров финансового рынка указывают на необходимость не откладывать стратегию на потом. Накопления в 30, 50 и 60 лет — это лишь ориентиры, на которые стоит ориентироваться, чтобы избежать неприятных сюрпризов. Текущая экономическая ситуация и новые инвестиционные возможности требуют постоянного обучения и адаптации.

Итоговый вывод прост: понимать, сколько вам необходимо иметь к определенному возрасту, и регулярно проверять свой статус — это ключ к финансовой стабильности в пенсионные годы. Не игнорируйте важность раннего старта и систематичности. Вкладывайте в свое будущее осознанно и с уверенностью, что сможете обеспечить себе комфортную и беззаботную старость.