В последние годы мир финансовых технологий (финтех) претерпевает значительные изменения, и одним из наиболее революционных трендов является внедрение систем мгновенных платежей. Мгновенные платежи, или Real-Time Payments (RTP), становятся все более важными для бизнеса, потребителей и правительств по всему миру. Этот подход к финансовым транзакциям не только упрощает процесс передачи денег, но и открывает новые возможности для компаний и индивидуальных пользователей. В данной статье мы рассмотрим, почему мгновенные платежи на сегодняшний день являются следующим большим достижением в финтехе. Суть систем мгновенных платежей заключается в том, что деньги могут быть переведены и зачислены на счет получателя в течение нескольких секунд, независимо от времени суток и выходных.

Это кардинально отличается от традиционных методов, таких как автоматическая клиринговая палата (ACH) или банковские переводы, которые могут занять часы или даже дни. Система мгновенных платежей обеспечивает немедленную доступность средств, что становится важным фактором для множества пользователей. Одним из основных двигателей популярности мгновенных платежей является растущий спрос со стороны потребителей на быстроту и удобство. В эпоху цифровых технологий, когда люди могут мгновенно получать доступ к информации и услугам, они также ожидают аналогичного опыта в сфере финансов. Согласно исследованиям, 77% покупателей ожидают, что компании предложат мгновенные платежи.

В результате этого ожидания многие бизнесы, от небольших стартапов до крупных корпораций, стремятся интегрировать системы мгновенных платежей. Кроме того, мгновенные платежи значительно улучшают управление денежными потоками для бизнеса. Компании, получающие оплату мгновенно, могут эффективно распределять ресурсы, быстрее реинвестировать средства и сокращать время, необходимое для обработки платежей. Малые и средние предприятия, испытывающие проблемы с ликвидностью, особенно выигрывают от такого подхода, так как это позволяет им оперативно реагировать на изменения, связанные с финансированием и выплатами. С точки зрения потребительского опыта, внедрение мгновенных платежей также приводит к значительному повышению удовлетворенности клиентов.

Платежи выполняются почти незаметно, а ожидание подтверждения оплаты становится минимальным. Это не только создает позитивное впечатление у клиентов, но и удерживает их в рамках предложений компании. Быстрое уведомление о завершении платежа и сокращение времени ожидания в очередях значительно облегчают денежные операции. Безопасность также является важным аспектом, который делает мгновенные платежи привлекательными. Благодаря современным методам обнаружения мошенничества, таким как использование алгоритмов машинного обучения, платежные системы могут в реальном времени анализировать транзакции и выявлять подозрительные действия.

Это значительно снижает вероятность мошеннических операций и обеспечивает защиту как пользователей, так и компаний. Следует также отметить экономическую сторону вопроса. Мгновенные платежи способны сократить транзакционные издержки как для бизнеса, так и для потребителей. Традиционные методы часто включают множество посредников, каждый из которых взимает свою плату. Устранение лишних посредников в процессе позволяет значительно уменьшить общую стоимость транзакций.

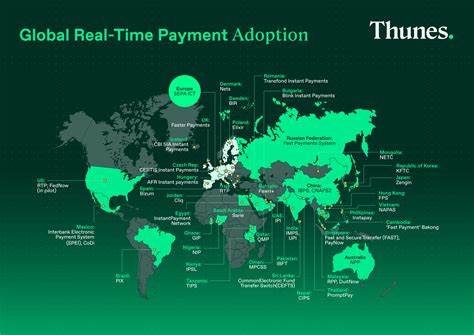

Тем не менее, с внедрением новых технологий возникают и определенные регуляторные вызовы. По мере того, как мир движется в сторону мгновенных платежей, правительства и регулирующие органы сталкиваются с необходимостью разработки новых законов и стандартов, чтобы гарантировать безопасность и прозрачность этих финансовых технологий. Задача состоит в том, чтобы сбалансировать необходимость инноваций с защитой прав потребителей и поддержанием финансовой стабильности. В глобальной перспективе системы мгновенных платежей также могут обеспечить финансовую инклюзию для людей, которые ранее не имели доступа к традиционным банковским услугам. В большинстве развивающихся стран это может стать важным шагом к интеграции в цифровую экономику.

Например, в Индии система UPI помогла миллионам людей получить доступ к быстрым и недорогим платежным услугам. По мере роста популярности мгновенных платежей, мы наблюдаем не только инвазии в уже существующие рынки, но и нарастающую конкуренцию между различными игроками. Финансовые технологии становятся полем для инноваций, где такие компании, как PayPal, Stripe и Square, разрабатывают новые решения для быстрого и эффективного платежного обслуживания. Что касается будущего, возможности для мгновенных платежей представляются многообещающими. Мы можем ожидать расширения географического покрытия, интеграции с цифровыми валютами и блокчейном, а также появления инновационных моделей платежей, таких как микроплатежи и "оплата по мере использования", которые ранее были невозможны из-за высоких транзакционных издержек и задержек.

В заключение, системы мгновенных платежей действительно представляют собой следующий большой шаг в области финансовых технологий. Их внедрение не просто ускоряет и упрощает процесс денежных операций, но и создает новые возможности для бизнеса и потребителей. Поэтому как компании, так и финансовые учреждения должны обращать внимание на эти технологии и стратегически планировать их интеграцию, чтобы соответствовать требованиям времени и потребностей клиентов. Мир финансов стремительно меняется, и те, кто останется впереди, получит значительное конкурентное преимущество в будущем.