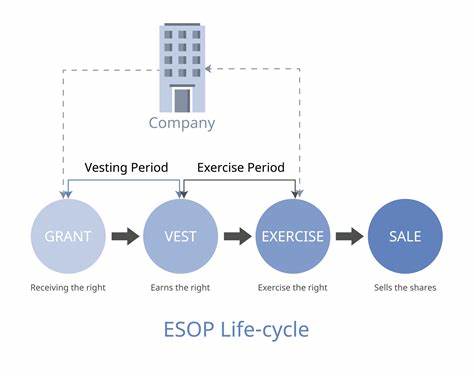

В современном мире стартапов, ESOP (Employee Stock Option Plan) играет важную роль в компенсационном пакете сотрудников. Многие специалисты рассматривают акции компании как привлекательный способ получить долгосрочные выгоды и участвовать в успехе стартапа. Однако, после четырехлетнего периода вестинга, часто возникает множество вопросов относительно того, что происходит дальше и как правильно использовать свои права на акции. Понимание особенностей этого этапа крайне важно для того, чтобы принимать взвешенные решения, планировать карьеру и финансовое будущее. Период вестинга — это время, в течение которого сотрудник постепенно становится полноправным владельцем своих опционных акций.

Обычно этот срок составляет около четырех лет с так называемым cliff-периодом в один год. Если сотрудник покидает компанию до окончания вестинга, он теряет права на невостребованные акции. Но как только период вестинга закончился, акции становятся полностью принадлежать сотруднику, и он получает возможность ими распоряжаться. Средний пакет ESOP в стартапах зачастую рассчитывается таким образом, что первая крупная выдача опционов приходится именно на окончание вестинга. Это делает момент окончания периода вестинга ключевым с точки зрения финансовых ожиданий сотрудника.

Однако в реальности компенсация после окончания вестинга может значительно снизиться, особенно если в дальнейшем не предоставляются новые опционные пакеты или «рефрешеры». Это связано с тем, что первоначальные акции создаются с учётом рисков и мотивации новичков, а последующие возможности получения опционов часто сокращаются. Для многих сотрудников стартапов именно окончание периода вестинга становится моментом, когда они начинают переосмысливать свою профессиональную траекторию. Если дальнейшие перспективы по заработной плате и бонусам не соответствуют ожиданиям или действиям компании, они могут рассматривать возможность смены работы, чтобы получить новые акции и улучшить условия. Такая практика распространена среди специалистов, стремящихся максимально эффективно использовать возможности роста в быстро меняющейся среде.

Одновременно с этим стоит учитывать налоговые и юридические особенности владения акциями после вестинга. В разных странах и юрисдикциях условия налогообложения опционов могут существенно отличаться, а ошибки в управлении этими вопросами способны привести к значительным финансовым потерям. Поэтому консультация с профессиональными налоговыми консультантами и экспертами в области корпоративного права крайне важна для правильного планирования выхода из ESOP или управления своими долями в компании. Согласно отзывам и опыту сотрудников стартапов, часто после окончания вестинга основной фокус смещается на оценку текущей стоимости компании и перспектив её роста. Если компания успешно развивается и рыночная капитализация увеличивается, акции могут стать источником значительной прибыли при их продаже или ликвидности на бирже в случае IPO.

Однако если компания испытывает трудности или замедляет рост, то выгода от владения акциями снижается, что подталкивает сотрудников к поискам новых возможностей. При этом немаловажным фактором является понимание ограничений на продажу и передачу акций. В большинстве стартапов действуют lock-up периоды и условия преимущественного права компании на выкуп акций, что препятствует свободному распоряжению долями. Этим обусловлена необходимость внимательно изучать договоры и условия программы ESOP при их получении, чтобы заранее знать свои права и обязанности. Важным моментом является и психологический аспект владения ESOP.

Для многих сотрудников акции связывают с надеждами на успех и финансовую свободу. Но при отсутствии должной информации и планирования ожидания могут не совпасть с реальностью, вызывая разочарование и негодование. Поэтому стоит подходить к вопросам ESOP взвешенно, быть готовым к рискам и рассматривать акции как долговременный актив, а не гарантию быстрого обогащения. Для сохранения мотивации и лояльности сотрудников в некоторых стартапах применяются так называемые «рефрешеры» — дополнительные пакеты опционов, которые предоставляются после окончания первоначального вестинга и служат стимулом оставаться в компании. Отсутствие таких опций или их ограниченность может стать причиной ухода опытных сотрудников в конкурирующие компании с более привлекательными условиями.

Также стоит подчеркнуть важность развития финансовой грамотности у сотрудников стартапов. Понимание ключевых терминов, правил работы с опционами, налоговых последствий и способов оценки стоимости компании позволяет принимать обоснованные решения и минимизировать неприятные сюрпризы после окончания вестинга. В этом помогают профессиональные семинары, консультации и обмен опытом в профессиональных сообществах. В конечном счёте, период после окончания ESOP вестинга — это не только момент финансового роста, но и испытание зрелостью сотрудника как инвестора и профессионала. Умение адаптироваться к изменениям, оценивать перспективы компании и грамотно управлять своими активами становится залогом успешной карьеры и благополучия.

Таким образом, сотрудники стартапов, проходящие этот этап, сталкиваются с комплексом задач — от оценки финансовых выгод до планирования дальнейших карьерных шагов. Исходя из реальных примеров и анализа рынка можно сделать вывод, что после окончания вестинга ESOP важно не останавливаться на достигнутом, а продолжать развивать свои навыки, искать новые возможности и эффективно распоряжаться своими акциями. Такой подход обеспечивает не только финансовую стабильность, но и долгосрочный профессиональный рост, что особенно ценно в динамичной сфере высоких технологий и инноваций.