Переход к публичному статусу Freddie Mac и Fannie Mae вызывает немало вопросов и споров в профессиональных кругах финансового и жилищного рынков США. Эти две организации, которые в настоящий момент находятся под контролем правительства в статусе консерваторства, играют ключевую роль в стабилизации ипотечного кредитования и обеспечении доступности жилья для миллионов американцев. Планирование их приватизации или вывода на публичные рынки становится одним из самых обсуждаемых экономических событий, способных серьезно повлиять на ставки по ипотеке в ближайшем будущем, в частности в 2026 году. Разберем детально, какие факторы влияют на этот процесс и чего ожидать заемщикам и рынку недвижимости в целом. Freddie Mac (Federal Home Loan Mortgage Corporation) и Fannie Mae (Federal National Mortgage Association) являются государственными агентствами, поддерживающими поток ипотечного финансирования через покупку и гарантии ипотечных ценных бумаг на вторичном рынке.

Перейдя под консерваторский контроль после кризиса 2008 года, они помогли предотвратить коллапс ипотечной системы, несмотря на значительную нагрузку на финансовый сектор. Их роль по-прежнему остается критической в обеспечении ликвидности для ипотечных кредиторов и доступности кредитов для широких слоев населения. После утверждения налоговой реформы и других важных экономических мер, федеральные власти под руководством администрации заявили о намерениях скорого начала процесса приватизации Freddie Mac и Fannie Mae. В этом контексте термин «приватизация» часто заменяется понятием «вывод на публичный рынок» или частичное размещение акций, что предполагает сохранение некоторой роли государства при одновременном привлечении частных инвесторов. Главной озабоченностью в контексте такого шага является потенциальное повышение ставок по ипотеке для конечных потребителей.

Данное беспокойство основано на необходимости изменения структур капитала и управления рисками после ухода из консерваторства. Будучи публичными компаниями, Freddie Mac и Fannie Mae будут обязаны держать больший капитал и резервные фонды для поглощения возможных убытков и снижения риска банкротства. Для накопления капитала им, вероятно, придется увеличивать размер гарантийных сборов, взимаемых с банков и кредиторов, что впоследствии имеет все шансы отразиться на стоимости ипотечных кредитов для заемщиков. Кроме того, в отсутствие явной и официальной государственной гарантии, инвесторы, приобретающие ипотечные ценные бумаги, выпущенные Freddie Mac и Fannie Mae, будут требовать более высокой доходности из-за возросших рисков невозврата. Это также может оказать дополнительное давление на ставки, повышая их на рынке.

Тем не менее, представители Министерства финансов и Федерального управления жилищного финансирования озвучивают, что выход Freddie Mac и Fannie Mae из консерваторства не будет осуществлен в ущерб доступности ипотечных ставок. В своих заявлениях они подтверждают, что одна из основных целей – сохранить нынешний уровень ставок и не допустить расширения ипотечных спредов. Для достижения этого планируются тщательные исследования и тесты моделей приватизации, направленные на минимизацию рыночных шоков и обеспечение плавного перехода. Тем не менее, сохранение баланса между снижением государственного участия и поддержанием доступности кредитов – задача крайне сложная. Рыночные эксперты подчеркивают вероятность того, что при переходе к публичному статусу, хоть и частично, возникнут периоды неустойчивости на рынке.

Кроме того, для инвесторов появятся новые требования по управлению рисками, что может привести к ужесточению условий выдачи кредитов со стороны банков и ипотечных организаций. Еще одним не до конца ясным моментом является формат приватизации. Директор Федерального управления жилищного финансирования отмечал, что речь может идти скорее об открытии для инвесторов публичных акционерных долей Freddie Mac и Fannie Mae без окончательного выхода из консерваторства. Такой гибридный сценарий позволит сохранить государственные функции и контроль, одновременно предоставляя частным инвесторам возможность участвовать в капитале. Это решение потребует сложного законодательства и регуляторных мер для баланса интересов всех сторон.

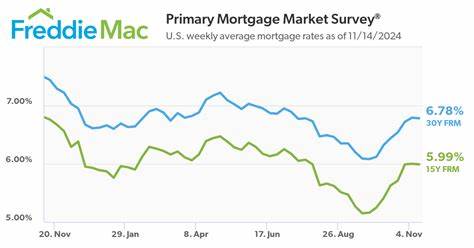

Для потребителей ипотечного рынка, будущих заемщиков в 2026 году важно следить за ходом этих изменений. Возможные колебания ставок и ужесточение условий кредитования могут повлиять на доступность жилья и планы многих семей. Тем не менее, федеральные органы принимают меры для смягчения негативных последствий, включая разработку механизмов снижения рисков и поддержки рынка жилья. Если процесс будет реализован аккуратно и с соблюдением всех нормативных требований, privatизация Freddie Mac и Fannie Mae может привести к увеличению привлекательности сектора для частных инвестиций, внедрению современных корпоративных практик и улучшению финансовой устойчивости. В долгосрочной перспективе это может способствовать развитию более прозрачного и конкурентного ипотечного рынка.

В целом, сценарии развития событий в 2026 году будут зависеть от множества факторов: политической воли, экономической конъюнктуры, регуляторной среды и реакции рынка. Потребителям рекомендуется оставаться информированными, а также консультироваться с финансовыми специалистами при планировании ипотечных сделок, чтобы учитывать возможные изменения в ставках и условиях кредитования. Таким образом, вопрос выхода Freddie Mac и Fannie Mae на публичные рынки является одним из ключевых элементов, определяющих будущее ипотечного кредитования в США. Внимательное отслеживание процесса позволит заинтересованным сторонам подготовиться к переменам и адаптироваться к новым условиям рынка без существенных финансовых потерь и потрясений.