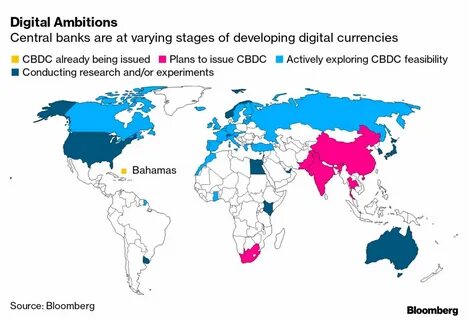

Цифровые валюты центральных банков: новая реальность мировых финансов В последние годы мы наблюдаем быстрое развитие цифровых валют, которые становятся неотъемлемой частью финансовой структуры государств. Никакая тема не вызывает стольких дискуссий, как центральные банковские цифровые валюты (CBDC), которые представляют собой новый шаг в эволюции денег. На фоне глобальных изменений в экономическом и политическом ландшафте, связанных с COVID-19, и изменением привычных финансовых потоков, исследование влияния CBDC на резервные валюты и геополитику становится особенно актуальным. Согласно последним отчетам AXA IM UK, центральные банки по всему миру активизируют свои усилия по внедрению цифровых валют. Причины для этого многообразны, включая стремление повысить эффективность платежной системы, сократить транзакционные издержки и создать более прозрачные финансовые операции.

Более того, цифровые валюты могут помочь в борьбе с незаконными финансовыми потоками и способствовать финансовой инклюзии. Однако, внедрение CBDC ставит перед государствами множество вызовов. В первую очередь, это касается соотношения между централизацией и приватностью. С одной стороны, цифровая валюта управляется центральным банком, что обеспечивает контроль над денежными потоками и предотвращает финансовые преступления. С другой стороны, это порождает опасения о потенциальном нарушении прав граждан и их приватности.

Современные технологии позволяют создавать системы, которые могут значительно увеличивать как скорость, так и безопасность финансовых операций. Тем не менее, следует помнить, что с каждым новым шагом появляется вопрос о том, как сбалансировать контроль и свободу выбора для пользователей. Геополитический контекст также играет важную роль в обсуждении цифровых валют. Резервные валюты, такие как доллар США, традиционно пользовались неоспоримым статусом в мировой экономике. Однако, с развитием CBDC, страны, стремящиеся к созданию собственных цифровых валют, могут оспорить этот статус.

Например, Китай активно продвигает свою цифровую юаневую валюту, что может оказать влияние на глобальные финансовые системы и снижать зависимость от доллара. Другие страны, такие как Россия и некоторые государства Европы, также рассматривают возможность внедрения цифровых валют. Это подчеркивает необходимость страны иметь стратегию по обеспечению своей финансовой стабильности и конкурентоспособности на международной арене. Текущие события, такие как санкции и экономическая политика Запада, заставляют многие страны переосмысливать свои валютные резервы и искать новые пути для обеспечения устойчивости своей экономики. Изменения в правилах игры на финансовом рынке также могут привести к перераспределению влияния между державами.

Страны, которые первыми внедрят CBDC, могут занять лидирующие позиции в международной торговле и финансах, что изменит структуру мировых рынков. Это открывает возможности для формирования новых союзов и экономических блоков, которые могут лучше адаптироваться к современным вызовам. В то же время, стоит отметить, что внедрение CBDC – это не панацея. Существуют риски, связанные как с взломами систем безопасности, так и с возможным ухудшением финансовой стабильности, если центральные банки не смогут эффективно управлять новыми формами валют. Кроме того, есть угрозы, связанные с недобросовестными действиями на рынке, такими как отмывание денег и финансирование терроризма, которые могут приобрести новые формы в системе цифровых валют.

Важным аспектом является также поддержка со стороны граждан. Привычка использовать наличные и традиционные формы валюты представляет собой значительный барьер для внедрения CBDC. Центральные банки должны работать над образованием населения в области новых технологий и убедить граждан в том, что цифровая валюта безопасна и удобна. В мечтах о бескэшном обществе мы забываем о важности финансовой грамотности. Граждане должны понимать, как функционируют цифровые валюты и как они влияют на их повседневную жизнь.

Это особенно важно для уязвимых слоев населения, которые могут стать жертвами мошенничества или неправомерного использования цифровых валют. В заключение, будущее центральных банковских цифровых валют выглядит заманчиво, однако путь к их внедрению насыщен вызовами и неопределенностями. Вопросы приватности, безопасности и революции в финансовом ландшафте требуют активного обсуждения как на уровне государств, так и среди граждан. Общество должно быть готово к новой реальности, где цифровые валюты играют ключевую роль в мировой экономике. AXA IM UK подчеркивает, что дальнейшие шаги в направлении разработки и внедрения CBDC будут зависеть от способности центральных банков выстраивать доверительные отношения с населением и от политической воли государств.

Важным станет и международное сотрудничество в области регулирования и контроля за использованием цифровых валют, поскольку глобальная природа финансов делает этот процесс взаимозависимым. Пройдет время, и мы сможем оценить, какие изменения принесут центральные банковские цифровые валюты. Будет ли это позитивный шаг в сторону более справедливой и прозрачной финансовой системы, или же мы столкнемся с непредсказуемыми последствиями — зависит от нас всех. Время покажет.