В последние годы рынок медицинского страхования в США переживает значительные трансформации, связанные с появлением новых форматов и механизмов обеспечения работников доступной и гибкой страховкой. Одним из наиболее перспективных и быстроразвивающихся продуктов стали индивидуальные медицинские возмещающие счета, или ICHRA (Individual Coverage Health Reimbursement Arrangements). Эта система стала своего рода альтернативой традиционным группам страхования, предоставляемым компаниями, и получила мощный импульс к распространению, особенно среди предприятий среднего и крупного размера. В настоящее время представители законодательной власти обсуждают возможность кодификации ICHRA в федеральном законодательстве, что обещает закрепить и расширить этот инструмент для еще более широкого круга работодателей и работников. ICHRA представляет собой механизм, при котором работодатель предоставляет своему сотруднику фиксированную сумму денежных средств, которые тот может использовать для оплаты индивидуальной медицинской страховки через площадки, такие как страховые биржи, созданные в результате реформы Affordable Care Act (ACA).

Изначально эта инициатива стала доступна лишь с 2020 года и с тех пор демонстрирует впечатляющий рост популярности среди компаний, которые ищут способы предложить медицинские льготы своим сотрудникам без чрезмерных финансовых рисков. Одним из ключевых преимуществ ICHRA является гибкость для сотрудников. В отличие от традиционных групповых страховок, где сотрудник ограничен определенным набором предложенных работодателем планов, в рамках ICHRA он получает возможность самостоятельно выбирать оптимальный страховой пакет, исходя из личных потребностей и предпочтений. Для многих это означает возможность подобрать покрытие с учетом возраста, состояния здоровья и финансовых возможностей. Такая свобода выбора положительно сказывается на уровне удовлетворенности работой и лояльности к работодателю.

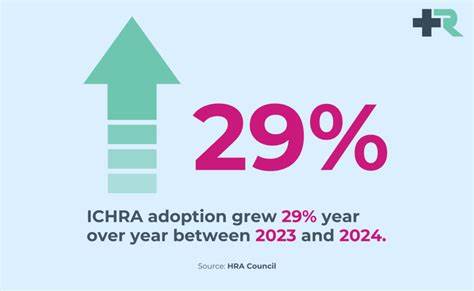

Рост использования ICHRA подтверждается числовыми данными. По информации, предоставленной HRA Council — отраслевым союзом по возмещающим счетам, — с 2024 по 2025 год количество компаний с более чем 50 сотрудниками, которые внедрили ICHRA, увеличилось на 34%. При этом большинство пользователей этого инструмента остаются компании с численностью сотрудников менее 20 человек, для многих из которых это стало первой возможностью предложить своим работникам какую-либо форму страхования. Причины популярности ICHRA кроются не только в удобстве для работников, но и в выгоде для работодателей. Традиционные программы группового медицинского страхования в последние два десятилетия значительно подорожали, и многие небольшие предприятия вынуждены были отказаться от предложения полных медицинских льгот.

Так, по данным компании TakeCommand, с 2000 года доля малого бизнеса, предоставляющего сотрудникам медицинскую страховку, сократилась с 47% до примерно 30% к 2023 году. В условиях постоянно растущих расходов на страхование ICHRA позволяет фиксировать бюджет на льготы и уменьшается финансовые риски, связанные с планированием расходов компании. Кроме того, использование ICHRA помогает стабилизировать страховые риски на рынке. Молодые и, как правило, более здоровые сотрудники чаще предпочитают выбирать страховые планы через ICHRA, что положительно влияет на баланс и устойчивость страховых пулов на ACA площадках, снижая общие затраты на страхование. Данный эффект интересен как для страховщиков, так и для регулирующих органов, которые стремятся сохранять доступность медицинских услуг.

Формирование позитивного восприятия ICHRA среди работодателей и сотрудников стимулировалось и дальнейшей законодательной поддержкой и налоговыми льготами. Несмотря на все преимущества, до сих пор отсутствует единая нормативная база, которая полностью регламентировала бы использование данного инструмента на федеральном уровне. В связи с этим в Конгресс США внесены предложения о кодификации ICHRA в законодательство, что обеспечит большую стабильность, предсказуемость и защиту всех участников системы. Законодатели рассматривают сохранение и расширение правового поля для применения ICHRA как важный шаг к поддержке малого и среднего бизнеса, а также как способ решения проблемы снижения числа работодателей, предоставляющих медицинское страхование. Принятие таких мер может значительно расширить охват застрахованного населения без увеличения налогового давления на работодателей.

Несмотря на положительную динамику, на пути повсеместного распространения ICHRA остается ряд вызовов. Среди основных из них — недостаток осведомленности среди работодателей и сотрудников, сложности в администрировании такой системы, а также необходимость более глубокого анализа и мониторинга эффективности новых подходов. Многообразие предложений на рынке страхования также требует дополнительного образования участников рынка и прозрачных информационных кампаний. Потенциальное закрепление ICHRA в законодательстве США является важным сигналом для участников страхового рынка и бизнеса в целом о том, что идет движение в сторону инновационных, более персонализированных и гибких моделей медицинского страхования. Такой шаг способен не только увеличить количество застрахованных граждан, но и повысить уровень конкуренции среди поставщиков страховых услуг, что в конечном итоге благоприятно скажется на качестве и доступности медицинской помощи.

Подводя итог, можно сказать, что ICHRA стремительно завоевывает свое место в системе здравоохранения США благодаря своей доступности и инновационному подходу. Законодатели осознают значимость этого инструмента и активно работают над его закреплением в нормативной базе, что может изменить традиционные правила предоставления медицинских льгот в сторону большей гибкости и экономической эффективности. Для предприятий, особенно малых и средних, это открывает новые возможности для привлечения и удержания талантливых сотрудников, а для работников — расширяет выбор и качество получаемых медицинских услуг. В итоге, дальнейшее развитие и законодательное закрепление ICHRA обещают вывести рынок медицинского страхования на новый уровень, отвечающий требованиям современной экономики и общества.