В последние годы торговая политика США стала одним из ключевых драйверов мировой экономики и фондовых рынков. Особое внимание привлекают тарифы, введённые администрацией президента Дональда Трампа, которые кардинально изменили ландшафт внешней торговли. Несмотря на очевидное влияние этих мер, многие эксперты задаются вопросом: не переоценивает ли рынок риски, связанные с тарифами, или наоборот — не недооценивает? Ситуация приобретает особую актуальность в свете продления приостановки тарифов до начала августа 2025 года и объявлений о скором повышении пошлин для ряда стран. Анализ текущего положения помогает понять, насколько фондовый рынок воспринимает масштабы и последствия торговой политики и что может ожидать инвесторов в обозримом будущем. Суть тарифной стратегии Трампа заключается в том, что администрация взимает повышенные пошлины на импорт для защиты американской промышленности и борьбы с дефицитом торгового баланса.

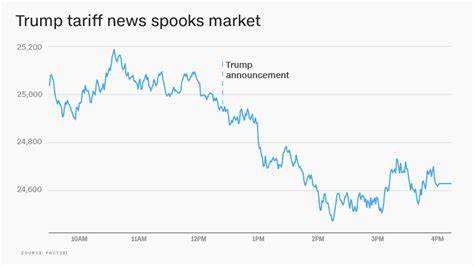

Известная под неофициальным названием "Liberation Day", первая волна пошлин в апреле 2025 года была гораздо жёстче и масштабнее, чем ожидали многие аналитики. Вместо ожидаемых 10% тарифов пошлины на импорт многих стран варьировались от 20% до 40%, а для Китая достигали впечатляющих 34%, с добавлением предыдущих 25% тарифов, наложенных в ходе первой президентской каденции Трампа. Такой резкий рост издержек на импорт стал настоящим шоком для инвесторов, спровоцировав заметное падение фондового рынка в начале апреля. Тем не менее, несмотря на эту волатильность, рынок сумел быстро восстановиться и уже к июлю 2025 года котировки индексов приближались к историческим максимумам. Такое поведение инвесторов вызывает вопросы о том, не слишком ли они оптимистично настроены относительно последствий торговых ограничений.

Ведь в начале июля президент официально продлил паузу на введение тарифов до 1 августа, но одновременно направил письма четырнадцати странам с уведомлением о новых высоких ставках, которые вступят в силу при отсутствии дополнительных соглашений. Тарифные ставки для ряда государств превышают 30%, а для некоторых и вовсе достигают 40%, что говорит о сохранении агрессивной линии протекционизма. Основные торговые партнёры, включая Китай, Вьетнам, Великобританию и Южную Корею, уже заключили с администрацией Трампа ряд договорённостей, предусматривающих частичное снижение тарифных барьеров или их удержание на определённом уровне. Однако даже эти договорённости не снижают общего впечатления от масштабности и глубины торгового давления. Кто-то из аналитиков отмечает, что несмотря на достижения в торговых переговорах, уровень тарифов на импорт товаров из Китая сохраняется невероятно высоким — в районе 55%, что на самом деле лишь слегка ниже первоначального уровня пошлин.

Текущая ситуация создаёт двойственные сигналы для рынка: с одной стороны — позитивные новости о заключённых сделках, с другой — угроза дальнейших ограничений и повышения ставок. Для американского фондового рынка подобная неопределённость — серьёзный источник риска. Тарифы напрямую влияют на стоимость продукции компаний, особенно в секторах, сильно зависящих от международных поставок и глобальных цепочек создания стоимости. Повышение тарифов может привести к увеличению издержек, снижению прибыли и ухудшению условий для роста. Кроме того, инфляционное давление, связанное с удорожанием импортных товаров, способно повлиять на монетарную политику ФРС, заставляя регулятора ужесточать денежно-кредитные условия.

Этот фактор может оказать дополнительное давление на фондовый рынок и экономику в целом. С другой стороны, большинству инвесторов и аналитиков сложно предсказать, насколько долгосрочными окажутся текущие тарифные меры и какие последствия они действительно принесут. Фондовый рынок демонстрирует высокую степень адаптивности и часто ориентируется не столько на реальные экономические данные, сколько на настроения и оценки вероятных сценариев. В этом смысле нынешний рост фондовых индексов, несмотря на сохраняющиеся угрозы повышения тарифов, можно объяснить ожиданиями скорых выгодных торговых соглашений, а также сильной корпоративной отчётностью ведущих компаний и поддержкой со стороны различных фондовых инструментов. Особое значение имеют отрасли, напрямую затронутые тарифами, такие как автомобилестроение, металлургия и технологии.

Введение высоких пошлин на сталь и другие металлы удорожает сырьё для производства и может вызвать цепную реакцию удорожания конечных продуктов. Автоматизация и технологический сектор, несмотря на глобализацию, во многом зависят от стабильности распределения компонентов и полупроводников, импортируемых из Азии. Рост тарифов на эти ключевые категории способен замедлить темпы развития и привести к перестройке цепочек поставок. Администрация Трампа в свою очередь проводит активную работу по заключению двусторонних и многосторонних торговых соглашений, концентрируясь на укреплении позиций США на мировой арене. Однако политическая и экономическая напряжённость, вызванная жёсткой тарифной политикой, вынуждает партнеров искать альтернативные рынки и собственные пути развития, что со временем может уменьшить долю США в глобальной торговле.

Фондовый рынок уже частично учитывает этот фактор, однако масштаб и скорость таких изменений остаются предметом дискуссий. В долгосрочной перспективе последствия тарифной политики могут оказать влияние на государственные бюджеты, платежный баланс и валютные курсы. Например, повышение тарифов стимулирует внутрипроизводственное производство, что может поддержать рост занятости и налоговых поступлений, но одновременно увеличивает стоимость жизни и снижает потребительскую активность. Эти контрастные эффекты усложняют прогнозирование тенденций экономического развития и поведения фондового рынка. Подводя итог, можно сказать, что фондовый рынок в некоторой степени недооценивает потенциальное негативное влияние тарифов президента Трампа.

Несмотря на бурные реакции в начале действия тарифов, постепенная стабилизация и последующее восстановление акций свидетельствуют о высокой устойчивости рынка. Однако сохранение высоких уровней тарифных ставок для множества стран и неопределённость в торговых соглашениях создают риск значительных колебаний в будущем. Инвесторам и аналитикам рекомендуется внимательно следить за политическими заявлениями, развитием торговых переговоров и макроэкономическими показателями, чтобы своевременно корректировать свои стратегии в условиях изменяющейся мировой экономики. Очевидно, что тарифы останутся главным фактором, способным влиять на динамику рынков ещё не один квартал, и умение правильно оценивать их воздействие станет важным преимуществом для участников рынка.