Рынок сахара в мире переживает значительные изменения, вызывая бурную реакцию со стороны трейдеров и аналитиков. За последние несколько месяцев цены на сахар продолжают снижаться, достигнув минимальных значений последних четырех лет на ближайшие фьючерсы Нью-Йоркской товарной биржи. Такой тренд обусловлен ожиданиями экспертов относительно коррекции баланса спроса и предложения на мировом рынке и прогнозируемым избытком производства. В последние годы сахарный рынок претерпевает сложные циклы, на которые влияют множество факторов, включая погодные условия, государственные политики, динамику валют и общий экономический климат. В нынешнем году основное внимание сосредоточено на предстоящем сезоне 2025-2026, когда мировое производство сахара, по данным Министерства сельского хозяйства США (USDA), предположительно достигнет рекордных показателей.

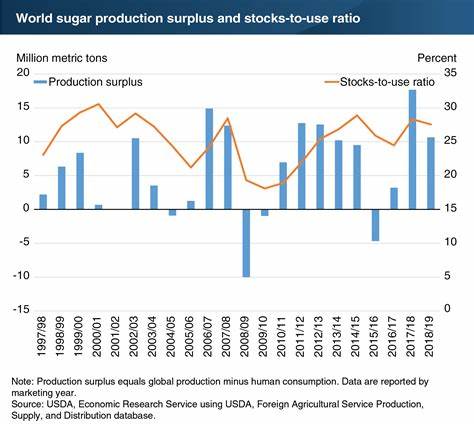

Согласно отчету USDA, глобальное производство сахара в 2025/26 году может увеличиться на 4,7% по сравнению с предыдущим сезоном, достигнув приблизительно 189,3 миллиона метрических тонн. Это, в свою очередь, приведет к формированию значительного глобального излишка — прогнозируется превышение предложения над спросом на уровне 41,2 миллиона тонн, что на 7,5% больше по сравнению с итогами прошлого сезона. Важным фактором для понимания текущей ситуации является динамика производства в главных странах-производителях сахара. Индия, являющаяся вторым по величине производителем на планете, демонстрирует впечатляющий рост производства, связанный с расширением площадей посева сахарного тростника и благоприятными метеоусловиями. Национальная Федерация кооперативных сахарных заводов Индии прогнозирует увеличение выпуска сахара на 19% до 35 миллионов тонн в сезоне 2025/26.

При этом ожидается выше среднего уровня выпадение осадков во время сезона муссонов, который длится с июня по сентябрь. Высокая влажность и достаточное количество воды создают оптимальные условия для роста урожая. Аналогичные тенденции наблюдаются и в других крупных сахаропроизводящих странах. Бразилия, крупнейший производитель в мире, ожидает роста производства примерно на 2,3%, достигнув рекордной цифры 44,7 миллиона тонн. Таиланд также прогнозирует увеличение выпуска на 2%, до 10,3 миллиона тонн.

Все эти факторы способствуют общей картине избыточного предложения, усиливая давление на цены. Рынок реагирует на данную ситуацию снижением стоимости: фьючерсы на сахар в Нью-Йорке упали примерно на 2%, достигнув четырехлетнего минимума, а на Лондонской бирже ICE белый сахар подешевел примерно на четверть процента. Такое поведение рынка говорит о явных опасениях участников торгов в отношении переизбытка на мировой арене. Помимо производственных тенденций, на цены влияют и меры регулирования, принимаемые правительствами. В Индии ранее были введены ограничения на экспорт сахара с целью поддержания внутренних запасов и стабильности цен на внутреннем рынке.

Однако в начале года было объявлено об ослаблении экспортных ограничений, что также усилило давление на международные цены. Индийское правительство разрешило увеличить объемы экспорта на 1 миллион тонн в сезоне 2024/25, что добавляет товар на внешний рынок и усиливает конкуренцию среди производителей. Вместе с тем, стоит учитывать факты, которые несколько сдерживают избыток предложения и поддерживают спрос. В сезоне 2024/25 производство в Индии, согласно прогнозам, может несколько сократиться, достигнув пятилетнего минимума из-за различных факторов, включая погодные аномалии и изменения в аграрной политике. По данным Индийской ассоциации сахарных производителей (ISMA), за период с октября по май производство сахара упало примерно на 17% по сравнению с прошлым годом.

Снижение объемов производства и ограниченный экспорт способствуют некоторому балансированию на рынке. Несмотря на это, глобальное предложение в совокупности выглядит избыточным, что и является ключевым драйвером падения цен. Еще одной важной переменной остаются валютные курсы. Так, доллар США традиционно является основной резервной валютой в международной торговле сахаром. Снижение курса доллара делает сахар более доступным для покупателей с других валют, стимулируя спрос, но при этом чаще приводит к снижению котировок на биржах в расчете на американскую валюту.

Если доллар ослабляет свои позиции, цены на сырьевые товары, включая сахар, могут получить дополнительное давление, особенно если при этом растет предложение. Прогнозы по дальнейшему развитию ситуации на мировом рынке сахара зависят от множества непредсказуемых факторов. Главными остаются погодные условия в крупных аграрных странах, изменения в государственной политике, а также динамика мирового спроса, которая во многом связана с общим состоянием мировой экономики. В то же время многие аналитики отмечают, что период высокой волатильности не заставит себя долго ждать, а рынок может достаточно быстро отреагировать на новые данные и сигналы. Компаниям и инвесторам важно внимательно следить за парламентарными решениями, за отчетами аграрных ведомств и за прогнозами глобальных агентств, таких как USDA, чтобы своевременно адаптировать свои стратегии.