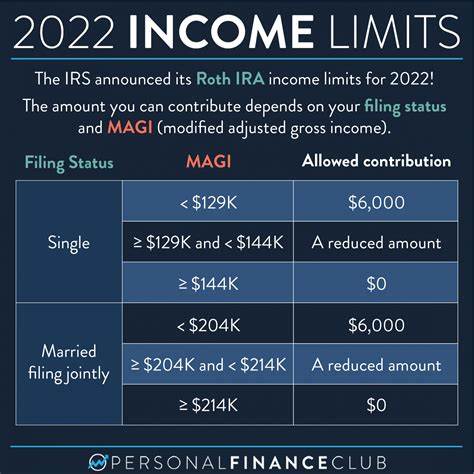

Переход к стабильной зарплате - важнейший этап в жизни молодого человека. В 24 года, когда многие только начинают свой профессиональный путь, особенно остро стоит вопрос: куда лучше вкладывать первые значимые сбережения? Многие сталкиваются с выбором между максимальными взносами в индивидуальный пенсионный счет (ИРА) и накоплениями на собственное жилье. Обе стратегии кажутся разумными, но каждая из них имеет свои особенности, которые необходимо тщательно рассмотреть, чтобы принять взвешенное решение, соответствующее личным целям и обстоятельствам. Индивидуальный пенсионный счет — это один из самых популярных инструментов для долгосрочного накопления. Главным преимуществом ИРА является возможность использования налоговых льгот, благодаря которым часть средств не облагается налогами сейчас или в момент будущего вывода.

Это означает, что деньги, инвестируемые в ИРА, фактически работают более эффективно, обеспечивая потенциально более высокий доход за счет сложного процента. Вклад в ИРА в молодом возрасте позволяет обеспечить финансовую независимость к пенсионному возрасту за счет длительного периода накопления и роста инвестиций. Еще одним важным преимуществом ИРА, особенно в форме Рота, является гибкость с точки зрения вывода средств. В отличие от традиционного пенсионного счета, где досрочное снятие зачастую связано с штрафами и налогами, внесенные взносы в Рот ИРА можно снять без штрафов и налогов. Это создает возможность использовать эти деньги в случае необходимости, например, для первоначального взноса на покупку первого жилья.

Однако такие действия стоит рассматривать как исключение, так как частое изъятие средств может подорвать долгосрочную эффективность накоплений. Несмотря на очевидные плюсы, существует и ряд рисков, связанных с максимальными взносами в ИРА в раннем возрасте. Одним из главных факторов является рыночная волатильность. Инвестиции в пенсионные счета традиционно связаны с вложениями в акции, облигации и другие финансовые инструменты, стоимость которых может значительно меняться за короткие периоды. Если к моменту необходимости купить квартиру случится серьезный спад на рынке, размер накоплений может оказаться меньше ожидаемого.

Такое падение может значительно повлиять на возможность совершения крупной покупки без потери времени. Кроме того, стоит помнить, что даже при возможности досрочного снятия внесенных взносов, изъятие средств из ИРА – это шаг, который требует серьезного обдумывания. Нарушение первоначального замысла накопления на пенсию часто приводит к тому, что восстановить потраченные деньги становится гораздо сложнее. Это может негативно сказаться на будущем финансовом благополучии, что особенно критично в условиях неопределенности экономической среды. С другой стороны, накопление на первый взнос по ипотеке позволяет быстрее приблизиться к мечте о собственном жилье.

Дом – это не только стабильность и безопасность, но и инвестиция в будущее, которая может со временем приносить дополнительный доход или служить залогом для других финансовых операций. Активное накопление денежных средств в высокодоходных банковских продуктах, депозитах или инвестиционных фондах с меньшей волатильностью снижает риск потерять капитал перед покупкой. Однако главной проблемой «домашней» стратегии является упущенная выгода, связанная с ограниченным ростом накоплений по сравнению с инвестициями в фондовый рынок. Средства, законсервированные на сберегательном счете или в депозите, не растут с тем же темпом, что и средства, вложенные в акции или облигации через ИРА. Это значит, что для достижения той же суммы на первый взнос может потребоваться больше времени или более высокий процент сбережений от дохода.

Кроме того, покупка жилья – это не только приобретение актива, но и сопряжено с постоянными расходами: налогами, коммунальными платежами, ремонтом и обслуживанием. Неопытному человеку важно осознавать эти дополнительные затраты, особенно если финансовые резервы ограничены. Следует учитывать и возможность изменения жизненных обстоятельств, которые могут сказаться на способности обслуживать ипотечный кредит. При выборе между максимальным вкладом в ИРА и накоплениями на жилье критично определить персональные приоритеты и финансовые цели. Если главная задача – обеспечить долгосрочную финансовую стабильность и иметь достойную пенсию, разумнее сосредоточиться на ИРА, поскольку ранние вложения дают несоизмеримо больший эффект благодаря сложным процентам и налоговым льготам.

В случае, если срочная цель – приобрести собственное жилье и создать базу для комфортной жизни, лучше акцентировать внимание на расчетливом и планомерном накоплении на первоначальный взнос с контролируемыми рисками. Оптимальным решением для многих может стать сбалансированный подход. Часть средств направлять в ИРА, обеспечивая тем самым рост будущих пенсионных накоплений, а оставшуюся долю – на сберегательный счет или инвестиции с низким уровнем риска, предназначенные специально для накопления на дом. Такой подход позволяет и двигаться к цели владения недвижимостью, и не упускать пользу от пенсионных налоговых преференций. Не менее важным фактором является профессиональная финансовая консультация и личное планирование бюджета.

Молодому человеку рекомендуется составить подробный финансовый план с учетом доходов, расходов, ожидаемых изменений в жизни и целей. Важно регулярно пересматривать бюджет и корректировать стратегию накоплений в зависимости от жизненных обстоятельств и тенденций на рынке. Стоит помнить, что начало дисциплинированного и продуманного финансового планирования в молодом возрасте закладывает фундамент благополучия на десятилетия вперед. Чем раньше удастся выработать культуру накоплений и инвестиций, тем выше шансы избежать серьезных финансовых проблем в зрелом возрасте. При этом ключевым остается баланс между текущими нуждами и будущим комфортом.

В итоге, решение, стоит ли максимально вкладывать в ИРА или копить на первый взнос для жилья, должно базироваться на тщательном анализе индивидульных целей, временных горизонтов и личной готовности к риску. Рост зарплаты и финансовая стабильность – мощный ресурс, который при грамотном использовании поможет реализовать и мечту о собственном доме, и обеспечит крепкую финансовую подушку для пенсионных лет.