В последние годы криптовалюты стали важной частью финансовых рынков по всему миру. Индия не стала исключением — здесь наблюдается рост интереса и инвестиций в криптоактивы. Однако с увеличением популярности цифровых валют возникает множество сложностей в области налогообложения. В этом статье мы рассмотрим ключевые проблемы, связанные с налогообложением криптовалют в Индии и предложим возможные решения. Первым и наиболее важным вопросом является отсутствие четкой классификации криптовалют.

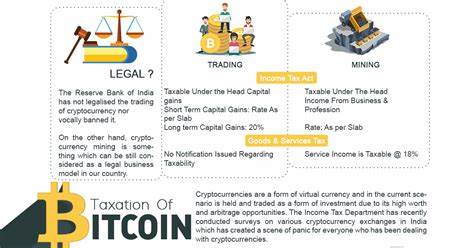

В настоящее время в Индии криптовалюты регистрируются как виртуальные цифровые активы (VDA), что вызывает множество вопросов о том, как именно их следует облагать налогом. Непонятно, следует ли рассматривать криптовалюты как товар, ценные бумаги или же как отдельный класс активов. Данная неясность создает трудности для инвесторов и бизнеса, стремящихся понять свои правовые обязательства и налоговые последствия. Согласно акту о подоходном налоге в Индии, регулирующему налогообложение доходов от передачи виртуальных цифровых активов, правительство установило ставку налога в размере 30% на доходы, полученные от продажи криптовалют. Кроме этого, налоговые вычеты разрешены только на стоимость приобретения активов.

Это означает, что невозможность компенсировать убытки от криптовалютных сделок может привести к значительным налоговым последствиям для инвесторов. В случае уменьшения стоимости активов они не могут вычесть эти потери из общего дохода, что становится причиной недовольства среди налогоплательщиков. В дополнение к вышеизложенному, была введена ставка налога на источник (TDS) в размере 1% для криптовалютных операций, превышающих установленные пороги. Эта мера направлена на улучшение налогового соблюдения, однако остается неоднозначной в приложениях. Трудности с учетом переводов, особенно в децентрализованных системах, усложняют администрирование и соблюдение налогового законодательства.

Другой сложной областью является налогообложение услуг, связанных с криптовалютами. В настоящее время налогообложению по налогу на добавленную стоимость (GST) подлежат только криптобиржи и поставщики услуг, что создает неравные условия для клиентов и участников торгов. Существует множество дебатов о том, следует ли налогом облагать сами криптовалютные транзакции в зависимости от стоимости активов. Без четких правил бизнесу сложно планировать и прогнозировать свои налоговые обязательства. К тому же правительственные органы сталкиваются с трудностями в обеспечении соблюдения налоговых норм из-за глобального характера криптовалютных транзакций.

Без международного сотрудничества Индия рискует не только потерять налоговые поступления, но и создать условия для уклонения от уплаты налогов. Глобальная природа торговли криптовалютами требует совместного подхода к налогообложению, чтобы избежать рисков, связанных с налоговым арбитражом. Рынок криптовалют также характеризуется высокой волатильностью, что усложняет задачу по точному налогообложению. Изменения в стоимости активов могут происходить за короткий промежуток времени, что требует от налогоплательщиков и регуляторов гибкости в подходах. Традиционные методы оценки активов могут не обеспечить точных и справедливых результатов.

Важно отметить, что кроме налоговых вопросов, существует необходимость в улучшении регулирования криптовалют в целом. Индийское правительство внесло поправки в Закон о предотвращении отмывания денег, чтобы включить криптобиржи и посредников в сферу контроля, но этого недостаточно для полноценного регулирования. Регуляторы, такие как Резервный банк Индии (РБИ) и Совета по ценным бумагам и биржам Индии (SEBI), должны улучшить свои механизмы контроля и разработки правил, чтобы обеспечить безопасность финансовых систем и защиту потребителей. Что же касается дальнейшего развития налогообложения криптовалют в Индии, может потребоваться не только внедрение новых правил, но и более активное сотрудничество с международными финансовыми институтами, такими как Международный валютный фонд и Всемирный банк. Создание гармонизированных международных стандартов для цифровых активов может сделать регулирование более эффективным и предсказуемым.

Также важно внедрять новые технологические решения для мониторинга и анализа криптовалютных транзакций. Использование технологий, таких как блокчейн-анализ и системы отслеживания, помогут регуляторам лучше контролировать соблюдение налоговых норм и выявлять случаи уклонения от уплаты налогов. Индия должна также развивать образовательные программы для налогоплательщиков и бизнеса, чтобы помочь им разобраться в новых правилах и нормативах. Обучение должно включать практические примеры и рекомендации по соблюдению законодательных требований, чтобы инвесторы и трейдеры могли чувствовать себя уверенно в своей правовой позиции. В заключение, налогообложение криптовалют в Индии остается сложной и динамичной областью, требующей дальнейших исследований и законодательных инициатив.

Четкая классификация активов, улучшение налогового законодательства и налаживание международного сотрудничества могут существенно улучшить положение дел. Важно, чтобы регуляторы и заинтересованные стороны работали вместе для создания прозрачной и эффективной системы налогообложения криптовалют, поддерживающей инновации и гарантированной соблюдением налогового законодательства.