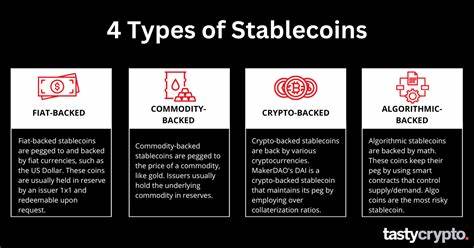

В последние годы криптовалюты прочно вошли в финансовый оборот, но их высокая волатильность часто мешала повсеместному признанию и широкому использованию. В этом контексте диапазон цифровых активов получил новое направление - стабильные монеты или стейблкоины, которые стали своеобразным мостом между традиционной финансовой системой и децентрализованным миром криптовалют. Их главная особенность - привязка стоимости к стабильно удерживаемому активу, чаще всего к доллару США, что по задумке обеспечивает минимальную ценовую нестабильность. В 2025 году легализация стабильных монет в США с принятием закона GENIUS Act открыла новый этап для всего криптосообщества и финансовых институтов. Закон GENIUS Act (Guiding and Establishing National Innovation for US Stablecoins Act), подписанный американским президентом Дональдом Трампом, закрепил нормативные положения и правила регулирования для стабильных монет.

Это значительно повысило уровень доверия к ним, поскольку теперь операции с этими цифровыми активами приобрели четкие законодательные границы, и компании, банки и потребители получили механизмы защиты и внедрения таких инструментов наравне с традиционными валютами. В чем конкретно заключается привлекательность стабильных монет? Ключевая причина - снижение волатильности, которым отличаются классические криптовалюты. Так, биткоин и эфир могут изменять свою цену в течение одного дня на десятки процентов, что делает их крайне рискованным инструментом для повседневных платежей или сохранения средств. Стабильные монеты обеспечивают более предсказуемую цену, соответствующую примерно одному доллару или иной национальной валюте, и этим привлекают пользователей, желающих избежать резких колебаний курса. Повседневное применение стейблкоинов активно развивается в сегменте международных денежных переводов, или ремитенсов.

Здесь стабильные монеты становятся альтернативой традиционным системам, зачастую медленным и дорогостоящим. Использование цифровых токенов позволяет проводить транзакции практически мгновенно с меньшими комиссиями, особенно когда речь идет о переводах из стран с ограниченным доступом к американскому доллару. Для многих людей по всему миру это шанс получить наиболее стабильную валюту в цифровом формате без необходимости физического обмена валют. Крупные игроки рынка, в том числе такие гиганты, как Citigroup, Bank of America и розничные сети вроде Walmart, всерьез рассматривают интеграцию стейблкоинов в свои коммерческие и банковские продукты. В частности, обсуждается возможность включения стабильных монет в традиционные банковские счета, что позволит банальным банковским клиентам иметь цифровую валюту наряду с обычным фиатом.

Хотя пока эти инициативы находятся на стадии разработки и обсуждения, их реализация существенно расширит доступность и удобство пользования цифровыми валютами для массового потребителя. Важнейшим аспектом остаётся вопрос о сопряжении криптовалют с федеральной защитой средств. Пока что большинство цифровых активов не подпадает под страхование депозитов Федеральной корпорации страхования вкладов (FDIC) в США, что создает потенциальные риски для пользователей в случае банкротства или мошенничества. Однако в рамках обсуждений, вызванных легитимацией стейблкоинов, рассматривается возможность расширения действующих механизмов государственной защиты с учётом особенностей цифровых активов. Эксперты по-разному оценивают вероятность реализации таких мер, но факт активного диалога уже свидетельствует об изменениях в отношении регуляторов к криптовалютам.

Для индустрии криптовалют легализация стабильных монет означает важнейший шаг к интеграции традиционных и цифровых финансовых инфраструктур. С одной стороны, это открывает перед криптовалютами новые сегменты потребителей, улучшая их восприятие как средства обмена и хранения стоимости. С другой - стимулирует институциональных инвесторов и крупные корпорации к активному участию в крипторынке на более прозрачных и защищенных условиях. Нельзя забывать и о вызовах, которые связаны с распространением стабильных монет. Появляются вопросы о надежности обеспечивающих резервов, рисках системного характера, а также о регулировании деятельности компаний-эмитентов, чья работа становится критически важной для доверия пользователей и финансовой стабильности.

Международные регуляторы и финансовые организации работают над унификацией подходов и созданием стандартов, которые помогут минимизировать подобные риски. В России тенденция к развитию стейблкоинов также не остается незамеченной. Банки и технологические фирмы изучают возможности применения стабильных цифровых валют как в качестве инструмента внутренних расчетов, так и в международной торговле. Однако отечественное законодательство пока остается менее развитым в этой сфере, что тормозит массовое внедрение и требует активного диалога между бизнесом и государственными структурами для создания адекватной инфраструктуры и регуляторных норм. Подводя итог, можно констатировать, что легализация стейблкоинов стала переломным моментом в развитии крипторынка и финансовых технологий.

Они позволяют уменьшить многие ограничивающие факторы, связанные с волатильностью и рисками, предлагая практичные решения для платежей, переводов и сбережений. По мере роста доверия институциональных игроков и потребителей, цифровые валюты нового поколения могут занять устойчивое место среди финансовых инструментов, обусловив изменения в способах управления деньгами по всему миру. Будущее стабильных монет напрямую связано с их способностью адаптироваться к меняющейся регуляторной среде и технологическим вызовам. В то же время их распространение способствует быстрому переходу к более интегрированным, цифровым и доступным финансовым системам, способным отвечать требованиям современного глобального рынка. Криптовалюты, получившие такую поддержку и признание, вступают в новую фазу эволюции, которая может стать основой для революции в финансовой индустрии.

.