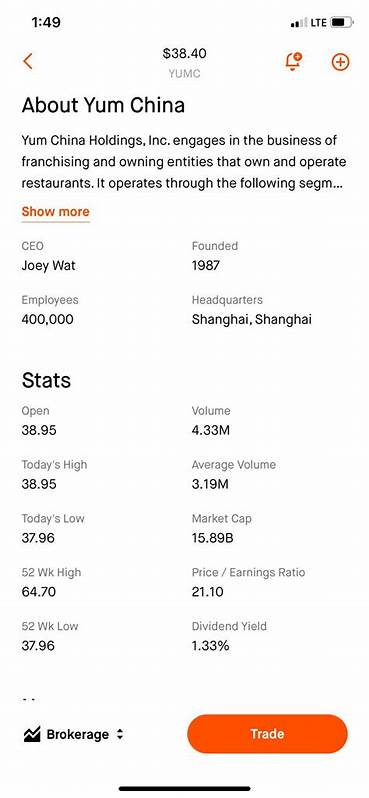

Рынок акций постоянно сталкивается с изменениями, вызванными стратегическими решениями компаний и внешними экономическими факторами. Недавнее событие в финансовом секторе — изменение целевой цены акций Yum China Holdings, Inc. (NYSE:YUMC) от BofA Securities — привлекло внимание инвесторов и аналитиков. Несмотря на понижение прогнозной цены с 60,50 до 56,50 долларов, аналитики банка сохранили рейтинг «Покупать», что сигнализирует о долгосрочном доверии к потенциалу компании. В данном обзоре мы рассмотрим причины такого решения, текущее положение Yum China и его перспективы на фоне рыночных тенденций и внутренней стратегии развития.

Yum China является крупнейшей ресторанной компанией Китая, управляя сетью из более 16 000 ресторанов под известными брендами, такими как KFC, Pizza Hut и Taco Bell, в свыше 2300 городах страны. Компания занимает уникальное положение на рынке благодаря широкому охвату и разнообразию предложений, что позволяет ей эффективно конкурировать и адаптироваться к меняющимся условиям. Однако в последнее время акции компании показывали слабую динамику, отставая от MSCI China на 16% после праздника Liberation Day, что вызвало пересмотр инвесторами перспектив роста Yum China. Одним из факторов, повлиявших на переоценку, стала смена стратегии развития компании — акцент на меньшие по размеру рестораны и расширение франчайзинга. Такой подход, хотя и предполагает более устойчивое долгосрочное развитие и снижение капитальных затрат, может временно задержать темпы роста выручки и прибыли.

BofA Securities учитывает данные изменения при корректировке целевой цены, однако высокую оценку компании сохраняет благодаря её способности эффективно адаптироваться к рыночным условиям. Ключевым показателем, который анализировали эксперты BofA, стал рост продаж в уже работающих ресторанах (same-store sales growth, SSSG). По итогам второго квартала он варьировался в диапазоне 0-1%, что демонстрирует стабильность, но отсутствие значительного прироста. Тем не менее, ориентиры на июнь внушают оптимизм: показатели могли превзойти ожидания аналитиков, что подтверждается и ростом заказов с доставкой, превысившим 10% по итогам последнего выходного. Особое внимание уделяется влиянию на рыночную ситуацию крупных игроков электронной коммерции и доставки еды в Китае — Meituan и Alibaba.

Начав предлагать значительные субсидии на доставку, они стимулируют спрос и поддерживают рост продаж компаний, сотрудничающих с ними, включая Yum China. Это обстоятельство, прогнозируемое на третий квартал 2025 года, должно способствовать улучшению показателей сравнимых продаж, традиционно сильных в этот сезон. Аналитики ожидают постепенного ускорения темпов развития во второй половине года, что делает долгосрочный прогноз для Yum China более позитивным. Экономическая и политическая ситуация в Китае также играет роль в оценке перспектив Yum China. Снижение тарифов и изменения в торговой политике, в том числе влияние мер, введённых в эпоху администрации Трампа, вполне могут способствовать улучшению условий ведения бизнеса и увеличению прибыльности ресторанных сетей.

В то же время растущая конкуренция и усиление цифровизации рынка требуют от компании постоянного совершенствования и инноваций. Инвестиционная привлекательность Yum China определяется не только её масштабом и позиционированием, но и умением эффективно интегрировать новые технологии, оптимизировать операции и расширять франчайзинговую сеть. Развитие онлайн-заказов, доставка и взаимодействие с клиентами через цифровые платформы являются ключевыми факторами роста, на которых концентрируется внимание управляющих компаний и аналитиков. На фоне сильного интереса к сегменту искусственного интеллекта и программных решений, некоторые инвестиционные эксперты советуют рассматривать AI-акции как более перспективные в среднесрочной перспективе, сопоставляя их потенциал с текущими активами Yum China. Однако для инвесторов, ориентирующихся на долгосрочную стабильность и диверсификацию рисков, акции Yum China остаются привлекательными, учитывая значительную долю рынка и возможности дальнейшей экспансии.

Подводя итог, можно сказать, что решение BofA снизить целевую цену Yum China, сохранив при этом рейтинг «Покупать», отражает сбалансированный подход к оценке компании. Это сигнал о своевременной корректировке ожиданий из-за изменений в стратегии и рыночной конъюнктуре, при одновременном признании устойчивых фундаментальных позиций бизнеса. Для инвесторов актуально внимательно следить за обновлениями показателей, влиянием программ субсидирования доставки, а также динамикой потребительского спроса в Китае. Перспективы Yum China напрямую связаны с её способностью адаптироваться к новым условиям и использовать возможности цифровизации и франчайзинга. Компания продолжает демонстрировать стабильный рост, а её развитие неизбежно будет определять значительную часть ресторанного рынка Китая в ближайшие годы.