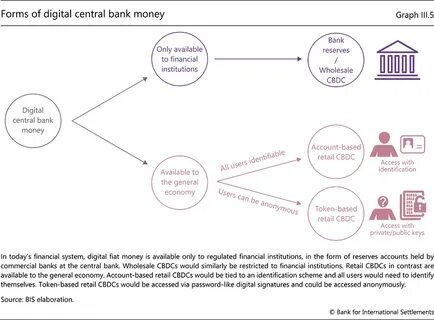

Цифровые валюты Центральных банков (CBDC) становятся все более актуальной темой в мире финансов, и с каждым днем увеличивается внимание к различиям между их двумя основными формами: розничными и оптовыми. Понимание этих различий необходимо как для специалистов в области экономики, так и для широкой общественности, чтобы оценить влияние CBDC на будущую финансовую систему. Розничные CBDC предназначены для привычного использования гражданами в повседневной жизни. Они напоминают наличные деньги, но в цифровом формате. Основная цель розничных CBDC заключается в облегчении совершения платежей и обеспечения доступа к финансовым услугам для всех слоев населения.

Например, центральные банки могут выпускать цифровые валюты, которые позволят пользователям осуществлять транзакции через мобильные приложения или онлайн-банкинг, тем самым снижая зависимость от наличных и улучшая финансовую инклюзивность. Оптовые CBDC, напротив, нацелены на банковские и финансовые учреждения. Они предоставляют платформу для крупных транзакций, таких как межбанковские расчеты, которые требуют высокой скорости и безопасности. Оптовые CBDC помогают улучшить эффективность и прозрачность этих процессов, снижая риски и затраты, связанные с проведением крупных сделок. Например, такие валюты могут использоваться для автоматизации расчетов между банками, что также может способствовать снижению времени обработки этих операций.

Основные различия между розничными и оптовыми CBDC лежат в их аудитории, функциональности и цели применения. Розничные CBDC ориентированы на конечного пользователя и предназначены для повышения доступности финансовых услуг, в то время как оптовые CBDC сосредоточены на улучшении работы финансового сектора и упрощении межбанковских расчетов. Анализируя эти различия, можно выделить несколько ключевых аспектов. 1. Целевая аудитория: Розничные CBDC предназначены для широкой публики, в то время как оптовые CBDC ориентированы на финансовые учреждения.

Это делает розничные CBDC более доступными, так как они направлены на решение распространенных потребностей граждан, таких как безопасные и быстрые платежи. 2. Функциональность: Розничные CBDC могут содержать функции, позволяющие проводить небольшие и повседневные транзакции, в то время как оптовые CBDC разрабатываются для многоуровневых и сложных операций. Это также означает, что они могут включать специальные механизмы безопасности и отчетности, необходимые для защиты клиентов и обеспечения прозрачности. 3.

Регулирование: Регулирование является важным аспектом для обеих форм CBDC. Розничные CBDC могут требовать более строгих мер по защите данных и соблюдению конфиденциальности пользователей, тогда как оптовые CBDC обычно предполагают соблюдение норм и стандартов, применимых к финансовым учреждениям. Центральные банки должны учитывать эти аспекты при разработке и внедрении цифровых валют. 4. Влияние на экономику: Внедрение розничных CBDC может привести к более быстрым и дешевым транзакциям, снижая затраты для граждан и бизнеса.

Это может повысить общую экономическую активность. В случае оптовых CBDC, их применение может значительно улучшить ликвидность на финансовых рынках и упростить доступ к капитала для банков, что может иметь благоприятное воздействие на всю экономику. 5. Технологическая инфраструктура: Разработка и внедрение CBDC требуют продвинутых технологий. Розничным CBDC необходимы платформы, поддерживающие высокую скорость транзакций и доступность для пользователей, в то время как оптовые CBDC могут потребовать более сложных технологий для обработки большого объема данных в реальном времени.

Существует множество примеров реализации CBDC по всему миру. В Китае, например, разрабатывается цифровой юань, который представляет собой розничную CBDC и нацелен на то, чтобы уменьшить зависимость от наличных денег и повысить удобство для пользователей. В то же время несколько стран, включая Швецию и Великобританию, исследуют возможности внедрения оптовых CBDC для улучшения работы банковского сектора. В заключение, различия между розничными и оптовыми CBDC подчеркивают важность внимательного подхода к планированию и реализации цифровых валют. Каждая форма CBDC имеет свои уникальные возможности и вызовы, и для достижения максимального эффекта центральные банки должны четко понимать, как эти валюты могут повлиять на различные аспекты финансовой системы и экономики в целом.

Надежная стратегия, основанная на тщательном анализе, поможет центральным банкам эффективно внедрять CBDC, способствуя их интеграции в повседневную финансовую жизнь и улучшая финансовую стабильность.