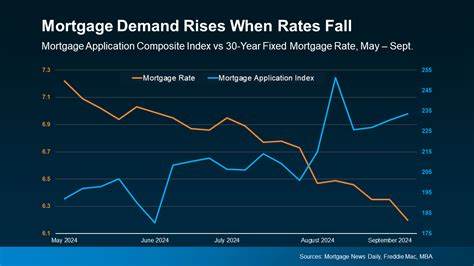

В последние месяцы ипотечные ставки в США заметно снизились, достигнув минимального уровня за почти год. Это связано с ожиданиями рынка относительно предстоящего снижения процентных ставок Федеральной резервной системой. Возникает закономерный вопрос: насколько значительным будет влияние этих изменений на рынок жилья и смогут ли они привлечь новых покупателей в условиях, когда цены на жильё остаются на рекордно высоком уровне? Рассмотрим подробно, какие факторы играют ключевую роль и насколько реально снижение ипотечных ставок способно оживить рынок недвижимости в 2025 году. На фоне продолжающейся экономической нестабильности и складывающейся макроэкономической ситуации Федеральная резервная система изначально придерживалась жесткой монетарной политики с целью сдерживания инфляции. Однако недавние экономические данные вызвали предположения, что центральный банк может пойти на снижение ключевой ставки уже в ближайшем будущем.

Соответственно, ставки по ипотечным кредитам начали понижаться, что традиционно считается одним из стимулов для увеличения спроса на жильё. Эксперты финансового сектора и рынка недвижимости отмечают, что снижение ипотечных ставок ниже отметки в 6% способно вернуть часть потенциальных покупателей, которые ранее отказались от покупки жилья из-за высокой стоимости кредитных ресурсов. По мнению Нила Бадера, национального директора по розничному ипотечному кредитованию в Федеральном Сейвингс Банке, более низкие ставки позволят вывести с "боковой линии" часть участников рынка, повысив активность сделок. Действительно, снижение стоимости заёмных средств традиционно увеличивает доступность жилья, поскольку ежемесячные платежи становятся более приемлемыми для широкого круга потребителей. Однако есть и весомые сомнения.

Главный экономист First American Financial Марк Флеминг подчеркивает, что даже значительное снижение ипотечных ставок не изменит фундаментальной проблемы рынка - высокой стоимости жилья. Доминирующие тренды инфляции в сегменте недвижимости, а также дополнительные расходы, связанные с покупкой и содержанием жилья, делают многие объекты недоступными для подавляющего большинства потенциальных покупателей. В такой ситуации даже ипотечный кредит с выгодной ставкой может не стать достаточным фактором для изменения сценария повышения спроса. Экономическая доступность жилья - это комплексный параметр, который зависит не только от процентной ставки по кредиту, но и от стоимости самого объекта недвижимости, уровня доходов населения, а также количества сопутствующих расходов: налогов, страхования, коммунальных платежей и пр. В 2025 году рынок столкнулся с уникальным сочетанием факторов.

С одной стороны, цена недвижимости по-прежнему находится на уровне, близком к историческим максимумам. С другой, реальные располагаемые доходы населения не демонстрируют ожидаемого роста, что ограничивает финансовые возможности потенциальных покупателей. В итоге даже падение ставок по ипотеке не совсем способно компенсировать эти ограничения. Среди региональных особенностей рынка недвижимости необходимо выделить зоны с наибольшим и наименьшим влиянием снижения ипотечных ставок. В престижных мегаполисах и пригорода крупных городов высокие цены сохраняют статус главного барьера, несмотря на улучшение кредитных условий.

В то же время в менее дорогих регионах и небольших городах понижение ставки может стать более ощутимым стимулом для покупателей, где ценовой порог на жильё всё ещё находится в рамках достижимости для среднего класса. Инвесторы на рынке недвижимости также внимательно следят за динамикой ипотечных ставок. Снижение стоимости заёмных средств может способствовать увеличению активности на вторичном рынке жилья и в сегменте аренды, что в свою очередь подвигнет покупателей и арендаторов к пересмотру своих решений. Более низкие ставки по кредитам могут также стимулировать развитие жилищного строительства, что является важным фактором для долгосрочной стабилизации рынка. Не менее значимой остается неопределённость, связанная с политикой Федерального резерва.

Несмотря на текущие ожидания снижения ставок, дальнейшие решения могут зависеть от макроэкономических индикаторов, таких как инфляция, уровень безработицы и экономический рост. Сильные колебания на финансовом рынке и возможные геополитические риски также оказывают дополнительное влияние на поведение покупателей и кредиторов. Для типичного покупателя жилья выбор времени для приобретения становится всё более сложным. С одной стороны, снижение ипотечных ставок создаёт реальную возможность получения кредита на более выгодных условиях. С другой, сохраняющийся уровень цен на жильё и неопределённые перспективы экономической ситуации заставляют потенциальных покупателей тщательно взвешивать риски.

Ожидания дальнейшего снижения ставок могут привести к тому, что некоторые покупатели предпочтут отложить сделку, рассчитывая на ещё более выгодные условия. Риэлторы и специалисты по ипотечному кредитованию активизируют свою работу, предлагая различные программы и специальные условия, направленные на поддержку покупателей в новых условиях рынка. Важную роль играет также прозрачность информации и грамотное консультирование, чтобы клиенты могли принимать взвешенные решения на основе детального анализа всех факторов. В целом можно сказать, что снижение ипотечных ставок в 2025 году оказывает положительный, но ограниченный по масштабам эффект на рынок жилья. Это существенный фактор, способный частично оживить спрос и помочь некоторым категориям покупателей выйти на рынок.

Однако фундаментальные проблемы с доступностью жилья остаются нерешёнными и требуют комплексных мер на уровне государственной политики и рынка недвижимости. Следует ожидать, что динамика цен и активности на рынке жилья будет отличаться в различных регионах, а также в зависимости от сегмента жилья - первичного или вторичного. Инновационные решения в области ипотечного кредитования и поддержки покупателей станут важным инструментом для адаптации рынка к новым экономическим условиям. Таким образом, снижение ипотечных ставок создает выгодные возможности для многих будущих покупателей, но не является панацеей для всех проблем рынка жилья. Комплексный подход, учитывающий множество факторов, позволит не только оценить текущую ситуацию, но и прогнозировать дальнейшее развитие рынка недвижимости в ближайшие годы.

.