В последние годы финансовые технологии (финтек) стремительно завоевывают популярность в США и по всему миру, предлагая пользователям инновационные решения для управления своими деньгами. Однако за блестящей оболочкой этих услуг скрываются серьезные проблемы, которые могут привести к потере доступа к банковским счетам для тысяч американцев. Эта статья освещает темные стороны финтек-индустрии и последствия для ее клиентов. Финансовые технологии обещали много: удобные приложения для управления счетами, быстрые кредиты, низкие комиссии и простой доступ к финансовым услугам. Такая доступность привлекла множество пользователей, особенно молодежь, которая выросла в эпоху цифровых технологий.

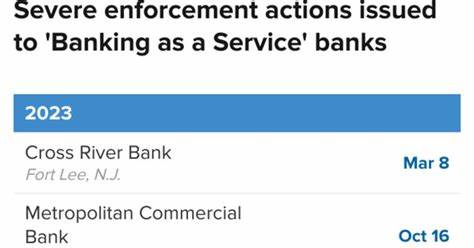

Однако, как показывает практика, не все столь солнечно. Далеко не все финтек-компании обеспечивают достаточный уровень защиты данных и надежности. В последние годы американцы столкнулись с множеством случаев, когда их счета в банках были заблокированы или закрыты из-за сомнительной деятельности финтек-компаний. Существуют примеры, когда люди теряли доступ к своим средствам на счетах, не получая четких объяснений от поставщиков услуг. Различные инциденты подняли вопросы о том, как финтек-компании обрабатывают данные своих клиентов и как обеспечивается безопасность финансовых средств.

Одной из причин таких ситуаций является отсутствие четкого регулирования в сфере финтек. Многие стартапы, занимающиеся финансовыми услугами, создают свои платформы без надлежащих проверок и контроля. Это может привести к тому, что компании начинают злоупотреблять своими полномочиями, блокируя счета пользователей без должных оснований. Кроме того, клиенты финтек-сервисов часто не полностью понимают условия использования. Услуги могут быть привлекательными, но они сопровождаются мелким шрифтом, содержащим множество условий и исключений, о которых пользователи могут не догадываться.

Например, клиент может подписаться на получение кредита с низкой процентной ставкой, но в процессе ему может быть неожиданно отказано в сути сделки из-за неполных данных или ошибок при проверке. Некоторые пользователи рассказали, что после наведения справок о своей кредитной истории или после получения кредита, их счета неожиданно блокировались. В большинстве случаев клиенты не могли достучаться до службы поддержки или получили ответ, который не прояснял ситуации. Потеря доступа к средствам может сильно повлиять на жизнь людей, особенно тех, кто живет от зарплаты до зарплаты. Выводы из подобных инцидентов крайне настораживают.

Стратегия быстрого роста и завоевания рынка явно не всегда идет рука об руку с ответственным подходом к работе с клиентами. Это также ставит под угрозу доверие к финансовым технологиям как к инструменту, призванному упростить жизнь людей. Если клиенты начнут опасаться использования финтек-услуг, это может негативно сказаться на всей отрасли. Немаловажным аспектом является и то, что альтернативные финансовые услуги, предлагаемые финтек-компаниями, могут оказаться невыгодными для пользователей в долгосрочной перспективе. Например, заем от финтек-компании может начинаться с низкого процента, однако скрытые комиссии и дополнительные платежи могут значительно увеличить конечную сумму.

Таким образом, многие пользователи становятся заложниками своих финансовых решений, что приводит их в сложные жизненные ситуации. Несмотря на огромное количество позитивных историй успеха, связанных с финтек-индустрией, негативные примеры становятся все более частыми. Это вызывает обеспокоенность не только у простых людей, но и у регуляторов, которые начинают активно вмешиваться в эту сферу. Необходимость создания четкой правовой базы для работы финтек-компаний становится неотложной задачей. Для защиты интересов потребителей важно, чтобы правительство США разработало ряд мер, направленных на улучшение контроля в этой области.

Это может включать более строгие требования к лицензированию финтек-компаний, нормированные сроки ответа на запросы клиентов и улучшенную защиту личных данных пользователей. Кроме того, клиенты должны быть более внимательны к тому, какие услуги они выбирают. Перед тем как принять решение, стоит тщательно изучить предлагаемые условия и репутацию компании. Открытость, прозрачность и обучение пользователей – важные элементы, которые могут помочь уберечь людей от неприятностей. Обращение к традиционным банкам также может оказаться выходом для тех, кто столкнулся с проблемами в финтек-сфере.

Хотя традиционные финансовые учреждения порой кажутся менее гибкими, у них обычно более надежные системы защиты и четкие протоколы работы с клиентами. В заключение, несмотря на свои очевидные преимущества, финансовые технологии несут в себе и серьезные риски, которые не следует игнорировать. Люди, стремящиеся воспользоваться инновационными решениями, должны быть внимательны и помнить, что за каждым удобством могут скрываться потенциальные угрозы. Индустрия нуждается в более высоком уровне ответственности и контроля, чтобы обеспечить надежность и защиту для всех пользователей.