Недавний рост индекса S&P 500 (SPX) до новых исторических максимумов сопровождается необычным поведением индекса волатильности VIX и его фьючерсов, что создает уникальные условия для торговли опционами. Несмотря на традиционную зависимость волатильности от направления движения рынка, текущая ситуация советует инвесторам пересмотреть свои подходы и обратить особое внимание на рынок опционов. Покупка опционов сейчас может оказаться выгодной стратегией вне зависимости от того, в какую сторону будет двигаться SPX. Индекс волатильности VIX, который отражает ожидания рынка по изменчивости индекса S&P 500 в ближайшие 30 дней, в последнее время опустился до низших уровней с февраля. Это объясняется тем, что VIX часто движется в противоположном направлении с SPX: когда рынки растут — волатильность падает.

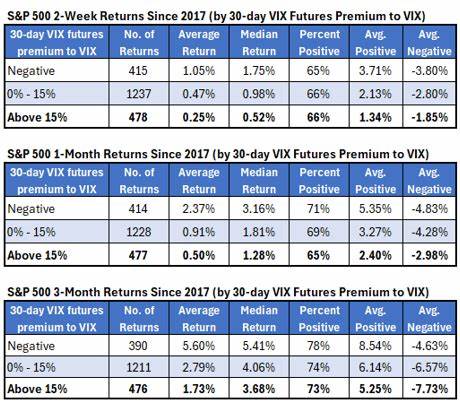

Однако интересным моментом является динамика 30-дневных фьючерсов на VIX, которые в отличие от самого VIX не упали так резко и сейчас котируются примерно на 15% выше текущего значения VIX. Такое расхождение указывает на то, что участники рынка фьючерсов прогнозируют значительное увеличение волатильности в ближайшем месяце. По сути, обычная цена опционов сейчас не отражает ожидаемых изменений, а фьючерсы на VIX сигнализируют о вероятных колебаниях, которые могут оказать серьезное влияние на рынок. Как показала история с 2017 года, моменты, когда премия 30-дневных VIX фьючерсов над VIX демонстрировала такой уровень, зачастую совпадали с короткими подъемами рынка и его пиковыми значениями. Это создает уникальный сигнал для опционы: потенциально высокая волатильность при текущих ценовых уровнях SPX.

Статистический разбор данных с историей индекса SPX показывает, что после подобных сигналов в течение следующих двух недель, месяца и трех месяцев индекс чаще демонстрировал умеренные или ниже среднего темпы роста. В частности, месячная доходность в ситуации, когда премия фьючерсов составляла около 15%, была порядка 0,5% с положительным исходом в 65% случаев. В то же время в периоды с более низкими премиями рост был заметно выше — до 0,9% и больше. Это свидетельствует о возможной фазе снижения активности и усталости рынка, что может спровоцировать усиление краткосрочных колебаний и формирование зон повышенной неопределенности. Еще более интересные выводы были сделаны, когда анализ ограничивали периодами, когда S&P 500 находился недалеко от своих исторических максимумов — в пределах 2,5%.

В этих условиях средняя доходность за месяц при нормальной премии VIX-фьючерсов снижалась – например, с 0,9% до 0,58%. Но при высокой премии около 15% она увеличивалась с 0,5% до 0,59%, показывая, что вблизи максимумов рынок может проявлять неожиданную устойчивость, даже несмотря на ожидания повышенной волатильности. Такое положение дел рождает противоположный интуитивным ожиданиям вывод. На фоне уверенного роста SPX и низкой видимой волатильности существует значительный риск внезапных резких движений и коррекций. Именно поэтому опционные контракты в данный момент — вне зависимости от направления движения SPX — приобретают особенную привлекательность благодаря их потенциалу защитить портфели и позволить получать прибыль в любых условиях рынка.

Покупка опционов, будь то путы или коллы, позволяет инвестору извлекать выгоду из предстоящих колебаний индекса без необходимости угадывать точное направление движения, что особенно актуально в периоды повышенной неопределенности рынков. Условие на премию фьючерсов VIX над VIX служит индикатором, что ожидаются значительные изменения в волатильности, а значит, вложения в опционы сейчас выглядят как разумная диверсификация рисков. Для более опытных трейдеров и институциональных инвесторов такой сигнал открывает возможности реализации сложных стратегий на опционы, таких как спреды, стреддлы и стрэнглы. Эти стратегии позволяют «зарабатывать» на росте или падении волатильности без глубоких ставок на направление рынка и ограничивают потенциальные потери. С учетом исторических данных и текущих рыночных условий, существующих экономических и политических факторов, а также реакции рынков на свежие макроэкономические новости, инвесторам стоит пересмотреть традиционные подходы к работе с опционами и быть готовыми к неожиданным движениям в ближайший месяц.

В дополнение стоит отметить, что текущий низкий уровень VIX создает эффект «переоценки безопасности», который зачастую приводит к внезапным всплескам волатильности, если на рынок заходят новые «шоки» или неожиданные новости. Фьючерсы же на волатильность, в отличие от самого VIX, уже учитывают вероятность таких событий, поэтому их премия служит своеобразным «неслепым» индикатором будущей нестабильности. Подводя итог, можно сказать, что несмотря на кажущуюся стабильность и позитивные движения индекса S&P 500, сигналы, исходящие из динамики VIX и его фьючерсов, указывают на повышенную вероятность роста волатильности в краткосрочной перспективе. Это создает выгодные возможности на рынке опционов, где инвесторы могут получить прибыль вне зависимости от того, вверх или вниз пойдет индекс. Текущая статистика и аналитика советуют не пропускать эти сигналы и активнее включаться в рынок опционов, используя разнообразные стратегии управления рисками и оптимизации доходности.

В мире современной торговли, где неопределенность становится нормой, умение распознавать и реагировать на подобные сигналы — ключ к успешной и устойчивой инвестиционной деятельности. Поэтому сейчас самое время подготовиться и приобрести опционные контракты, чтобы получить преимущество в любой рыночной ситуации.