Кредитная история играет решающую роль в финансовой жизни каждого человека. От точности и достоверности данных, содержащихся в кредитных отчетах, напрямую зависят условия получения кредитов, процентные ставки и возможность оформления различных финансовых продуктов. Однако далеко не всегда информация в кредитных отчетах является правильной. Ошибки, допущенные в отчетах, могут привести к серьезным проблемам — от отказа в кредите до повышения процентных ставок. Именно поэтому важно знать, как выявлять такие ошибки и как эффективно их оспаривать, чтобы защитить свою финансовую репутацию и улучшить кредитный рейтинг.

Многие считают, что процесс исправления ошибок в кредитных отчетах сложен и требует обращения к дорогостоящим услугам, при этом существует простая и бесплатная возможность самостоятельно подать официальное заявление на проверку и исправление недостоверных данных. В основе правильного подхода лежит тщательный анализ кредитных отчетов с целью выявления любых неточностей или подозрительных записей. Наиболее распространенной причиной появления ошибок является кража личных данных. Когда злоумышленники используют ваши паспортные данные или номер социального страхования для оформления кредитов на ваше имя без вашего ведома, вполне естественно, что в отчете окажутся неверные записи — это могут быть счета, которые вы никогда не оформляли, или неправильные персональные данные. Помимо мошенничества, ошибки могут быть следствием технических сбоев или человеческого фактора.

Например, кредиторы иногда неправильно вносят информацию о ваших платежах — начисляют неполные выплаты или фиксируют просрочки, которые на самом деле не имели места. Ошибками также можно считать некорректно указанные остатки по счетам, неверный статус платежей, появление дублирующих записей и даже ошибки при указании ваших персональных данных, таких как написание имени или даты рождения. Оспаривание ошибок — одна из самых важных процедур для поддержания вашего финансового здоровья. Если оставить неточности без внимания, они могут привести к отклонению заявок на ипотеку, автокредит или кредитные карты, а также к увеличению стоимости займов из-за повышенных процентных ставок, основанных на заниженном кредитном рейтинге. В случае ошибок связанных с личными данными, вы рискуете стать жертвой повторного мошенничества или столкнуться с трудностями при доступе к отчетам из-за необходимости дополнительного подтверждения личности.

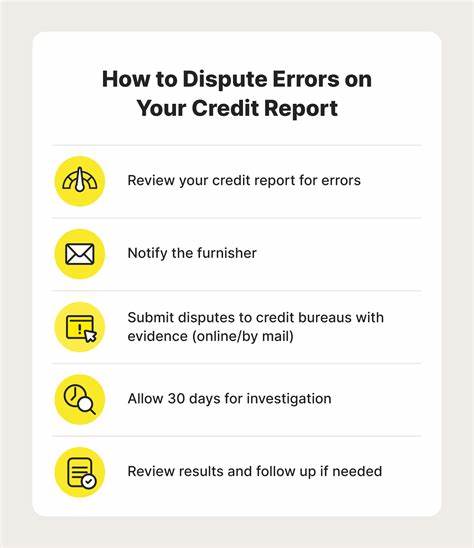

Как же правильно подойти к процессу исправления ошибок? В первую очередь необходимо внимательно проанализировать кредитный отчет, отмечая все подозрительные или заведомо неверные данные. Для удобства рекомендуется составить список всех обнаруженных неточностей, особенно если один и тот же вопрос повторяется в отчетах нескольких кредитных бюро — в таком случае следует обращаться отдельно в каждое из них. Важным шагом будет сбор документов, подтверждающих вашу правоту. Это могут быть чеки, выписки с банковских счетов, договоры, заявления о смене имени и другие официальные бумаги, доказывающие, что информация в отчете неверна. При наличии контактов кредиторов, особенно если ошибка связана с конкретным счетом или платежом, стоит напрямую обратиться к ним для уточнения ситуации.

Иногда такие недоразумения удается решить быстрее и проще именно на уровне эмитента кредита, что избавляет от необходимости обязательного вмешательства кредитных бюро. Для подачи официального спора лучше всего использовать онлайн-сервисы крупных кредитных бюро. Такие платформы предлагают удобный интерфейс, где можно выбрать соответствующую ошибку в вашем отчете, загрузить подтверждающие документы и подробно описать суть проблемы. Как правило, процесс подачи спора занимает всего несколько минут, а результат рассмотрения приходит в течение месяца. По закону, кредитные бюро обязаны в течение 30 дней провести расследование вашего обращения, причем в некоторых случаях срок может быть продлен до 45 дней.

В течение этого времени бюро активно взаимодействует с организациями, предоставившими спорные данные, чтобы проверить достоверность информации. По окончании проверки клиенту направляется официальный ответ с результатами и, при необходимости, обновленным отчетом. Несмотря на наличие множества предложений от компаний по исправлению кредитной истории, стоит осторожно подходить к их услугам. Многие из них работают по непрозрачным схемам, взимают высокие комиссии и не гарантируют эффективного результата. Более того, опыт показывает, что личное обращение за исправлением ошибок зачастую бывает более успешным и экономичным.

Кредитные бюро и финансовые учреждения в большинстве случаев серьезнее относятся к обращениям, поступающим непосредственно от владельцев отчетов. Важно также помнить, что регулярный мониторинг кредитных отчетов — залог своевременного выявления проблем. Современные технологии и сервисы позволяют бесплатно получать и проверять свои кредитные данные не реже нескольких раз в год, что существенно снижает риск возникновения долгосрочных финансовых затруднений. Кроме того, если вы подозреваете кражу личности, следует незамедлительно связаться с соответствующими инстанциями и подать заявление о мошенничестве, чтобы оградить себя от дальнейших последствий. В итоге, исправление ошибок в кредитных отчетах — это не просто юридическая процедура, а важный элемент ответственности каждого человека за свою финансовую историю.

Соблюдение всех рекомендаций, внимательность к деталям и своевременное реагирование позволят обезопасить себя от нежелательных последствий и сохранить высокий уровень кредитного доверия. Ваши финансовые возможности напрямую зависят от точности информации, и при обнаружении дубляжей, неточностей или подозрительных записей действовать нужно оперативно и решительно. Так вы сможете не только сохранить хороший кредитный рейтинг, но и защитить себя от мошенников и необоснованных отказов в финансировании.